교재: 손해평가사 1차 한 권으로 끝내기 -SD에듀-

손해평가사 1차 1과목 상법(보험편)

Chapter 1 총론 : 보험제도, 보험의 기능과 폐해, 보험계약법 기초

01. 보험에 관한 설명 중 틀린 것은?

① 원보험의 성질이 무엇이든 재보험은 책임보험의 성격을 가지는 손해보험으로서 기업보험에 속한다

② 영리보험은 보험가입자들이 직접적으로 위험단체를 구성한다

③ 여러 개의 물건이나 사람을 집단으로 하여 1개의 보험계약을 체결하는 것을 집단보험이라 한다

④ 집합된 보험의 목적이 보험기간 중 수시로 교체되는 것을 예상하고 체결하는 것을 총괄보험이라 한다

<답> ②

<해설>

영리보험은 동일한 보험자를 중개로 하여 간접적으로 형성되며, 생명보험, 손해보험 등이 이에 속한다. 대립개념으로 비영리보험은 국민건강보험, 상호부조회, 국민연금 등이 있다.

05. 다음 설명 중 옳지 않은 것은?

① 인보험은 물보험에 대비되는 개념이다

② 손해보험은 정액보험에 대비되는 개념이다

③ 인보험은 보험목적의 양도가 인정된다

④ 상법은 손해보험과 인보험으로 크게 구분하고 있다.

<답> ③

<해설>

보험목적의 양도규정(상법 제679조)은 손해보험에만 있는 특유의 개념이다.

① 인보험은 물보험에 대비되는 개념이다 : 보험사고의 대상에 따른 구분으로 보험의 목적이 사람인가 물건인가에 따라 인보험과 물보험으로 분류한다.

② 손해보험은 정액보험에 대비되는 개념이다 : 보험금을 주는 방법에 따른 분류로 정액보험과 손해보험이 있다. 정액보험은 손해의 유무나 정도를 고려하지 아니하고 일정액의 보험금을 지급하는 보험을 말한다. 손해보험은 실제 발생한 손해를 보상하는 것을 목적으로 보험금을 지급하는 보험을 말한다.

③ 인보험은 보험목적의 양도가 인정된다 : 보험목적의 양도란 어느 물건에 대해서 보험계약이 체결된 후, 그 물건을 매매 등으로 남에게 양도하는 일을 말한다. 상법에서는 피보험자가 보험의 목적을 남에게 양도하였을 때에는 동시에 보험계약에 의해서 생긴 권리도 양도한 것으로 추정하고 있다. 이 경우, 양수인은 피보험자로서의 권리뿐만 아니라 각종의 의무도 아울러 부담하게 된다. 실제에 있어서 이러한 경우에는 보험증권에 보험자의 승낙배서를 받도록 약관에서 정하는 것이 통례이다. 자동차보험에서는 피보험자동차를 양도하여 자동차보험을 승계할 경우, 승계시키고자 한다는 뜻을 서면으로 보험회사에 통지하여 이에 대한 승인을 청구하고 보험회사가 승인한 때에 자동차보험의 승계가 적용된다. 즉 보험목적의 양도에 따른 보험 승계시 보험회사의 승인을 요하고 있다.

④ 상법은 손해보험과 인보험으로 크게 구분하고 있다. : 분류의 기준으로는 적절치 못하나, 상법상 분류에는 손해보험과 인보험으로 구분하고 있다.

06. 보험과 공제에 대한 다음 설명 중 옳은 것은?

① 보험과 공제는 명칭만 다를 뿐 기능면에서는 같다

② 보험과 공제는 법률적 근거가 같다

③ 보험과 공제는 가입대상자가 한정되어 있지 않다는 점에서 본질적인 차이가 없다

④ 농업협동조합 등에서 실시하는 공제는 실제 목적에서 보험업과 다르다

<답> ①

<해설>

② 공제사업에 대해서는 보험업법의 적용을 받지 않으므로 보험과 공제는 법률적 근거가 다르다

③ 공제는 가입대상자가 일정 직장 또는 직업 등에 의해 한정되어 있다는 점에서 보험과 공제는 본질적인 차이가 있다

④ 농업협동조합 등에서 실시하는 공제는 실제 목적에서 보험업과 거의 동일하게 운영되고 있어 이를 '유사보험' 또는 '공제보험'이라고 한다

07. 다음의 법규 중에서 형식적 의의의 보험법에 해당하는 것은?

① 보험업법

② 상법 제4편

③ 보험계약법과 보험감독법

④ 상법 제4편과 보험업법 중 보험업자에 관한 규정

<답> ②

<해설>

형식적 의의의 보험계약법은 상법 제4편 보험규정에 속하고, 실질적 의의는 영리보험에서 보험관계를 규율하는 법을 말한다.

08. 다음은 손해보험과 정액보험의 차이에 관한 설명이다. 잘못된 것은?

① 상해보험은 정액보험에 해당한다

② 손해보험은 피보험이익을 필요로 한다

③ 양자는 보험금 지급방법의 차이에 따른 구분이다

④ 손해보험은 보험사고의 발생에 의하여 생긴 실제의 손해액에 따라 결정되는 보험이다

<답> ①

<해설>

상해보험은 상법상 인보험에 속하지만 보험사고가 발생하여 입원비와 치료비를 지불하는 경우에 재산산의 손해전보가 이루어지는 것이기 때문에 손해보험과 인보험의 이중적 성질을 가진다고 할 수 있다.

"피보험이익"이란 보험청약자나 피보험자가 보험의 목적에 대하여 가지고 있는 적법한 경제적 이해관계를 뜻합니다. 이는 보험계약의 목적으로 표현되며, 금전적으로 산정할 수 있는 이익으로 표현됩니다.

하지만, 보험의 목적과 피보험이익은 서로 다른 개념입니다. 보험의 목적은 보험계약 대상인 재화나 신체, 생명을 말하며, 피보험이익은 그 목적에 대하여 가지고 있는 경제적 이해관계를 뜻합니다. 따라서, 보험의 목적은 주택, 자동차, 선박, 화물 등의 재산 또는 사람의 생명이나 신체 또는 손해를 발생시키는 대상 또는 객체를 의미하고, 피보험이익은 보험의 목적에 대한 손실에 대해 금전적으로 산정할 수 있는 이익을 의미합니다. 이 두 가지 개념은 보험계약에서 중요한 역할을 합니다.

피보험이익의 범위: 피보험이익은 금전적으로 산정 가능한 경제적 이익에 국한됩니다. 하지만 이는 직접적인 경제적 이익뿐만 아니라 간접적인 경제적 이익도 포함합니다. 예를 들어, 주택의 피보험이익은 단순히 주택의 재산 가치뿐만 아니라, 주택을 임대하여 얻는 임대료와 같은 간접적인 경제적 이익도 포함할 수 있습니다.

보험 대상과의 차별: 보험의 목적은 보험 대상 자체를 의미하는 반면, 피보험이익은 보험 대상의 손실로 인해 발생하는 경제적 손실을 의미합니다. 즉, 보험 대상은 구체적인 물리적 존재인 반면, 피보험이익은 추상적인 경제적 가치 개념이라고 볼 수 있습니다. 예를 들어, 자동차 보험의 경우, 피보험이익은 자동차 자체의 가치뿐만 아니라, 자동차를 이용하여 얻는 사업 이익이나 통근으로 인한 시간 절약으로 인한 경제적 이익까지 포함될 수 있습니다.

이득금지의 원칙은 손해보험에서 중요한 개념입니다. 이 원칙은 보험사고가 발생하여 보험금을 받을 경우, 지급받는 보험금으로 인해 손해가 난 부분보다 더 초과되는 보상으로 인한 이익이 발생하면 안 된다는 것을 의미합니다. 이 원칙은 보험계약이 도박적인 성격을 가지지 않도록 하기 위한 것입니다.

피보험이익은 보험계약의 목적에 대한 피보험자의 경제적 이해관계를 의미합니다. 이는 보험계약의 목적으로 표현되며, 금전적으로 산정할 수 있는 이익으로 표현됩니다.

이득금지의 원칙과 피보험이익은 밀접한 관계를 가지고 있습니다. 이득금지의 원칙에서 '이득'이라는 것의 기준은 바로 보험 가액입니다. 보험 가액이라는 것은 피보험이익에 대해서 평가한 금액으로, 피보험자가 보험사고로 인하여 손해를 보게 될 수 있는 최고 한도 금액을 의미합니다. 이 평가 가치는 실제 현금 가치로 평가하고 있습니다.

따라서, 피보험이익은 보상의 기준이 되어 이득금지의 원칙을 관철시키며, 일부·초과보험 해당 여부를 결정합니다. 이러한 원칙들은 보험계약이 공정하게 이루어지도록 보장하며, 보험계약자가 보험사고로 인한 손해 이상의 이익을 얻는 것을 방지합니다.

13. 보험계약의 법적 성격으로 옳은 것은 몇 개인가? 기출제3회

| 선의계약성, 유상계약성, 요식계약성, 사행계약성 |

① 1개

② 2개

③ 3개

④ 4개

<답> ③

<해설>

보험계약은 청약과 승낙이라는 당사자 쌍방의 의사표시의 합치만으로 성립하고(낙상계약), 그 의사표시에는 특별한 방식이 필요 없으므로 불요식계약이다.

보험계약은 사법상의 신의성실의 원칙에 기초하고 있으므로 선의계약성이 요구된다.

보험계약은 보험사고의 발생을 전제로 보험계약자의 보험료 지급에 대하여 보험자가 일정한 보험금액, 기타의 급여를 지급할 것을 약정하므로 유상계약이다.

보험계약은 우연한 사고의 발생으로 인하여 정액 또는 손실 부분의 일정비율이 보험금이 지급되므로 사행계약 (射倖契約) 이다.

14. 보험계약자 등의 불이익변경금지의 원칙에 대한 다음 설명 중 옳은 것은?

① 기업보험에도 적용된다

② 보험계약자 등의 불이익변경금지를 위반한 약관은 효력이 없다

③ 보험계약자 등의 불이익변경금지를 당사자의 합의로 배제할 수 있다

④ 상법에서 보험계약자 등의 불이익변경금지의 원칙은 상법 전편에 적용된다

<답> ②

<해설>

보험계약자 등의 불이익변경금지 원칙은 상법 제663조에 규정되어 있으며, 보험계약 체결 시 보험계약자와 피보험자 또는 보험수익자에게 불이익을 주는 약관이나 계약 변경을 금지하는 원칙입니다.

① 기업보험에는 적용되지 않는다. 기업보험의 경우 보험계약자와 보험자가 서로 대등한 경제적 지위에서 계약 조건을 정할 수 있으므로, 보험 가입자의 이익 보호를 위한 법의 후견적 배려가 필요하지 않은 경우에는 이 원칙이 적용되지 않는다.

② 보험계약자 등의 불이익변경금지를 위반한 약관은 효력이 없다. 이 원칙을 위반한 약관은 무효가 된다.

③ 보험계약자 등의 불이익변경금지를 당사자의 합의로 배제할 수 없다. 이 원칙은 당사자간의 특약으로 변경하지 못한다.

④ 상법에서 보험계약자 등의 불이익변경금지의 원칙은 상법의 보험편에만 적용된다

15. 보험계약자 등의 불이익변경금지에 관한 설명으로 옳지 않은 것은? 기출제7회

① 상법 보험편의 규정은 당사자 간의 특약으로 피보험자의 이익으로 변경하지 못한다

② 상법 보험편의 규정은 당사자 간의 특약으로 보험수익자의 불이익으로 변경하지 못한다

③ 해상보험의 경우 보험계약자 등의 불이익변경금지 규정은 적용되지 아니한다

④ 재보험의 경우 보험계약자 등의 불이익변경금지 규정은 적용되지 아니한다

<답> ①

<해설>

상법 보험편의 규정은 당사자 간의 특약으로 보험계약자 또는 피보험자나 보험수익자의 불이익으로 변경하지 못한다. 그러나 재보험 및 해상보험 기타 이와 유사한 보험의 경우에는 그러하지 아니한다 (상법 제663조)

16. 보험계약자 등의 불이익변경금지에 관한 설명으로 옳지 않은 것은? 기출제3회

① 불이익변경금지는 보험자와 보험계약자의 관계에서 계약의 교섭력이 부족한 보험계약자 등을 보호하기 위한 것이다.

② 상법 보험편의 규정은 가계보험에서 당사자 간의 특약으로 보험계약자의 불이익으로 변경하지 못한다

③ 상법 보험편의 규정은 가계보험에서 당사자 간의 특약으로 피보험자의 불이익으로 변경하지 못한다

④ 재보험은 당사자의 특약으로 보험계약자의 불이익으로 변경할 수 없다.

<답> ④

<해설>

재보험 및 해상보험 기타 이와 유사한 보험의 경우에는 보험계약자 등의 '불이익변경금지의 원칙'이 적용되지 않는다(상법 제663조). 즉, 재보험은 당사자의 특약으로 보험계약자의 불이익으로 변경할 수 있다.

17. 상법 제663조(보험계약자 등의 불이익변경금지)에 관한 설명으로 옳지 않은 것은? 기출제4회

① 상법 보험편의 규정은 가계보험에서 당사자 간의 특약으로 피보험자의 불이익으로 변경하지 못한다

② 상법 보험편의 규정은 재보험에서 당사자 간의 특약으로 피보험자의 불이익으로 변경하지 못한다

③ 상법 보험편의 규정은 가계보험에서 당사자 간의 특약으로 보험계약자의 불이익으로 변경하지 못한다

④ 상법 보험편의 규정은 해상보험에서 당사자 간의 특약으로 비보험자의 불이익으로 변경할 수 있다

<답> ②

<해설>

상법 보험펀의 규정은 당사자 간의 특약으로 보험게약자 또는 피보험자나 보험수익자의 불이익으로 변경하지 못한다. 그러나 재보험 및 해상보험 기타 이와 유사한 보험의 경우에는 그러하지 아니한다.

18. 상법 보험편에 관한 설명으로 옳지 않은 것은?(다툼이 있으면 판례에 따름) 기출제8회

① 재보험에서는 당사자 간의 특약에 의하여 상법 보험편의 규정을 보험계약자의 불이익으로 변경할 수 있다.

② 보험계약자 등의 불이익변경 금지원칙은 보험계약자와 보험자가 서로 대등한 경제적 지위에서 계약조건을 정하는 기업보험에 있어서는 그 적용이 배제된다

③ 상법 보험편의 규정은 그 성질에 반하지 아니하는 범위에서 공제에도 준용된다

④ 상법 보험편의 규정은 약관에 의하여 피보험자나 보험수익자의 이익으로 변경할 수 없다.

<답> ④

<해설>

① 상법 보험편의 규정은 당사자 간의 특약으로 보험계약자 또는 피보험자나 보험수익자의 불이익으로 변경하지 못한다. 그러나 재보험 및 해상보험 기타 이와 유사한 보험의 경우에는 그러하지 아니한다 (상법 제663조)

② 상법 제663조에 규정된 보험계약자 등의 불이익변경금지원칙은 보험계약자와 보험자가 서로 대등한 경제적 지위에서 계약조건을 정하는 이른바 기업보험에 있어서의 보험계약 체결에 있어서는 그 적용이 배제된다(대법원 2005.8.25. 선고 2004다8903 판결)

③ 상법 보험편의 규정은 그 성직에 반하지 아니하는 범위에서 상호보험(相互保險), 공제(共濟) 그 밖에 이에 준하는 계약에 준용한다(상법 제664조)

19. 보험의 도박성을 방지하기 위한 상법상 규정과 거리가 가장 먼 것은?

① 통지의무

② 보험위부

③ 고지의무

④ 보험자의 면책사유

<답> ②

<해설>

보험위부( 保險委付)란 보험사고 발생결과가 현실전손은 아니지만 보험목적이 전손에 가까운 손실을 입었거나 또는 본래의 목적에 사용할 수 없을 경우에 피보험자가 그 보험목적에 대하여 가지고 있는 일체의 권리를 보험자에게 위부( 委付: 맡겨 부탁함)하여 보험금액의 전액을 청구할 수 있는 해상보험의 특유한 제도이다.

20. 보험의 도덕적 위험을 방지하기 위한 상법상 규정과 관계가 없는 것은?

① 보험사고의 객관적 · 주관적 확정의 효과

② 보험계약자 등의 불이익변경금지

③ 사기로 인한 초과보험의 무효

④ 손해방지의무

<답> ②

<해설>

보험계약자 등의 불이익변경금지는 보험계약에 있어서 전문지식이 부족한 상대적 약자를 보호하기 위한 제도이다

뉴트리나 건강백서 건강한관절 강아지사료

COUPANG

안전한 강아지 사료

Chapter 2 보험계약

01 보험계약의 개념

06. 보험계약의 선의성을 유지하기 위한 제도로 옳지 않은 것은? 기출제1회

① 보험자의 보험약관 설명의무

② 보험계약자의 손해방지의무

③ 보험계약자의 중요사항 고지의무

④ 인위적 보험사고에 대한 보험자 면책

<답> ①

<해설>

보험계약의 선의성이란 보험계약의 당사자 간에 최대의 선의를 요한다는 뜻이다. 이는 보험계약이 갖는 사행성이라는 특성에 따라 도박화를 방지하기 위한 보험계약 특유의 성격이라고 할 수 있다. 따라서 보험계약의 선의성을 유지하기 위한 법적 장치는 다음과 같다.

- 보험계약자의 중요사항 고지위무

- 위험의 변경 · 증가시의 통지의무

- 보험계약자의 손해방지의무: 보험계약자와 피보험자는 피보험이익의 주체로 보험사고이 발생 시에 손해의 방지와 경감을 위하여 노력할 의무가 있다. 이는 신의성실의 원칙과 공익상 요구에 근거를 두고 있다

- 고의 · 중과실 사고로 인한 손해에 대한 보험자면책

- 사기로 인한 초과보험이나 중복보험시 보험계약을 부효로 한 것

07. 보험계약에 관한 설명으로 옳지 않은 것은?(다툼이 있으면 판례에 따름) 기출제5회

① 보험계약은 당사자 일방이 약정한 보험료를 지급하고, 상대방은 일정한 보험금이나 그밖의 급여를 지급할 것을 약정함으로써 효력이 발생한다

② 보험계약은 당사자 사이의 청약과 승낙의 의사합치에 의하여 성립한다

③ 보험계약은 요물계약이다

④ 보험계약은 부합계약의 일종이다

<답> ③

<해설>

보험계약은 계약당사자의 의사가 합치함으로써 성립하는 작성계약이며, 급여를 요건으로 하는 요물계약이 아니다.

보험계약은 청약과 승낙이라는 당사자 쌍방의 의사표시의 합치만으로 성립하고, 아무런 급여를 요하지 않으므로 낙성계약이다.

보험계약은 보험자가 미리 작성한 보통보험약관에 위하여 계약을 체결하므로 부합계약의 일종이다.

02 보험계약의 요소와 성립

01. 보험계약의 의의와 성립에 관한 설명으로 옳지 않은 것은? 기출제6회

① 보험계약의 성립은 특별한 요식행위를 요하지 않는다

② 보험계약의 사행계약성으로 인하여 상법은 도덕적 위험을 방지하고자 하는 다수의 규정을 두고 있다

③ 보험자가 상법에서 정한 낙부통지 기간 내에 통지를 해태한 때에는 청약을 거절한 것으로 본다

④ 보험계약은 쌍무 · 유상계약이다

<답> ③

<해설>

보험자가 보험계약자로부터 보험계약의 청야과 함께 보험료 상당액의 전부 또는 일부의 지급을 받은 때에는 다른 약성이 없으면 30일 내에 그 상대방에 대하여 낙부의 통지를 발송하여야 하며, 낙부통지 기간 내에 낙부의 통지를 해태한 때에는 승낙한 것으로 본다(상법 제638조의 2 제1항, 제2항)

02. 보험계약에 관한 설명으로 옳지 않은 것은? 기출제3회

① 손해보험계약의 경우 보험자가 보험계약자로부터 보험계약의 청약과 함께 보험료 상당액의 전부를 지급받은 때에는 다른 약성이 없으면 30일 내에 그 상대방에 대하여 낙부의 통지를 발송하여야 한다

② 보험계약은 청약과 승낙뿐만 아니라 보험료 지급이 이루어진 때에 성립한다

③ 손해보험계약의 경우 보험자가 보험계약자로부터 보험계약의 청약과 함께 보험료 상당액의 전부를 지급 받은 경우에 그 청약을 승낙하기 전에 보험계약에서 정한 보험사고가 생긴 때에는 그 청약를 거절할 사유가 없는 한 보험자는 보험계약상의 책임을 진다

④ 보험자가 낙부의 통지기간 내에 낙부의 통지를 해태한 때에는 승낙한 것으로 본다

<답> ②

<해설>

보험계약은 청약과 승낙이라는 당사자 쌍방의 의사표시의 합치만으로 성립하고, 아무런 급여를 요하지 않으므로 낙성 (諾成: 승낙하여 이룬다) 계약이다.

03. 다음 설명 중 옳은 것은? 기출제5회

① 손해보험계약의 보험자가 보험계약의 청약과 함께 보험료 상당액의 전부를 지급 받은 때에는 다른 약정이 없으면 2주 이내에 낙부의 통지를 발송하여야 한다

② 손해보험계약의 보험자가 보험계약의 청약과 함께 보험료 상당액의 일부를 지급 받은 때에 상법이 정한 기간 내에 낙부의 통지를 해태한 때에는 승낙한 것으로 추정한다

③ 손해보험계약의 보험자가 보험계약의 청약과 함께 보험료 상당액의 전부를 지급 받은 때에 다른 약정이 없으면 상법이 정한 기간 내에 낙부의 통지를 해태한 때에는 승낙한 것으로 본다

④ 손해보험계약의 보험자가 청약과 함께 보험료 상당액의 전부를 받은 경우에 언제나 보험계약상의 책임을 진다

<답> ③

<해설>

① 보험자가 보험계약자로부터 보험계약의 청약과 함께 보험료 상당액의 전부 또는 일부의 지급을 받은 때에는 다른 약정이 없으면 30일 내에 그 상대방에 대하여 낙부의 통지를 발송하여야 한다(상법 제638조2 제1항)

② 손해보험계약의 보험자가 보험계약의 청약과 함께 보험료 상당액의 일부를 지급 받은 때에 상법이 정한 기간 내에 낙부의 통지를 해태한 때에는 승낙한 것으로 본다 ('추정한다' 아님)

④ 보험자가 보험계약자로부터 보험계약의 청약과 함께 보험료 상당액의 전부 또는 일부를 받은 경우에 그 청약을 승낙하기 전에 보험계약에서 정한 보험사고가 생긴 때에는 그 청약을 거절할 사유가 없는한 보험자는 보험계약상의 책임을 진다(상법 제638조의2 제3항)

08. 보험계약에 관한 내용으로 옳은 것을 모두 고른 것은? 기출제5회

| 가. 보험계약의 당사자가 특별한 위험을 예기하여 보험료의 액을 정한 경우에 보험기간 중 그 예기한 위험이 소멸한 때에는 보험계약자는 그 후의 보험료의 감액을 청구할 수 있다. 나. 보험계약의 전부 또는 일부가 무효인 경우에 보험계약자와 피보험자가 선의이며, 중대한 과실이 없는 때에는 보험자에 대하여 보험료의 전부 또는 일부의 반환을 청구할 수 있다. 다. 보험사고가 발생하기 전에 보험계약자나 보험자는 언제든지 보험계약을 해지할 수 있다 라. 타인을 위한 보험계약의 경우에는 보험계약자는 그 타인의 동의를 얻지 아니하거나 보험증권을 소지하지 아니하면 그 계약을 해지하지 못한다. |

① 가, 나, 다

② 가, 나, 라

③ 가, 다, 라

④ 나, 다, 라

<답> ②

<해설>

보험사고가 발생하기 전에 보험계약자는 언제든지 계약의 전부 또는 일부를 해지할 수 있다(상법제649조 제1항). 보험자에 의한 해지에는 보험료 납입연체, 고지의무위반, 보험기간 중에 위험변경 · 증가에 대한 통지이무위반, 고의나 중과실로 위험변경 · 증가된 경우, 약간 규정에 의한 경우 등이 있다.

10. 보험계약에 관한 설명으로 옳은 것은? 기출제6회

① 보험의 목적의 성질, 하자 또는 자연소모로 인한 손해는 보험자가 보상할 책임이 없다.

② 피보험자가 보험의 목적을 양도한 때에는 양수인은 보험계약상의 권리와 의무를 승계한 것으로 간주한다.

③ 손해방지의무는 보험계약자에게만 부과되는 의무이다.

④ 보험의 목적이 양도된 경우 보험의 목적의 양도인 또는 양수인은 보험자에 대하여 30일 이내에 그 사실을 통지하여야 한다.

<답> ①

<해설>

② 피보험자가 보험의 목적을 양도한 때에는 양수인은 보험계약상의 권리와 의무를 승계한 것으로 추정(간주 x)한다.

③ 손해방지의무는 보험계약자와 피보험자에게 부과되는 의무이다.

④ 보험의 목적이 양도된 경우 보험의 목적의 양도인 또는 양수인은 보험자에 대하여 지체없이 그 사실을 통지하여야 한다.

* '추정한다'와 '간주한다'의 차이: [공부하기] - 추정한다와 간주한다의 차이는?

** '손해방지의무'와 '불이익금지의 원칙'의 차이: 손해방지의무는 보험계약자와 피보험자가 손해의 방지와 경감을 위하여 노력하여야 한다는 원칙입니다. 이 원칙은 보험계약자와 피보험자가 보험사고를 방지하거나 최소화하기 위한 조치를 취하는 것을 의미합니다.

반면에, 불이익금지의 원칙은 보험계약 체결 시 보험계약자와 피보험자 또는 보험수익자에게 불이익을 주는 약관이나 계약 변경을 금지하는 원칙이다. 이 원칙은 기업보험에는 적용되지 않는다. 기업보험의 경우 보험계약자와 보험자가 서로 대등한 경제적 지위에서 계약 조건을 정할 수 있으므로, 보험 가입자의 이익 보호를 위한 법의 후견적 배려가 필요하지 않은 경우에는 이 원칙이 적용되지 않는다.

*** 손해방지의무는 보험수익자에게는 어떤 의무도 부과하지 않나요?

보험수익자는 보험금 청구권이 있지만, 원칙적으로 보험료 지급 의무는 없습니다. 그러나 타인을 위한 인보험 계약에서 보험 계약자가 파산하거나 보험료의 지급 지체가 있는 경우에 그 타인에 해당되는 보험수익자가 권리를 포기하지 않는 한 보험수익자도 보험료 지급 의무를 부담하게 됩니다.

또한, 보험수익자는 고지의무나 위험변경증가 통지의무를 부담하지는 않지만, 고의 및 중과실로 인한 위험증가에 대한 통지의무를 부담하며 피보험자의 사망이라는 보험사고의 발생을 안 때에도 지체없이 보험자에게 그 통지를 발송하여야 합니다. 따라서, 보험수익자에게도 일정한 의무가 부과됩니다. 이러한 의무를 이행하지 않을 경우, 보험금 청구권을 잃을 수 있습니다.

**** 통지와 통보의 차이: '통지'와 '통보'는 비슷한 의미를 가지고 있지만, 법률적인 맥락에서는 약간의 차이가 있습니다. '통지'는 일반적으로 어떤 일정한 사실이나 처분 또는 의사를 특정된 상대방에게 알리는 것을 의미합니다. 통지는 반드시 문서에 의하여 함을 요하지 않으며 구술이라도 좋으나 법령에 따라서는 문서에 의한 통지를 규정한 경우도 있습니다. 법률상 발생하는 효과로는 상대방에 대한 대항요건 이거나 일련의 절차 일부로서 행하여지는 경우, 처분 그 자체가 통지인 경우 등이 있으나, 법률행위의 효과에 직접 영향이 없이 단순히 알린다고 하는 의미뿐인 때도 있습니다.

반면에, '통보'는 주로 특정 정보를 전달하는 행위만을 의미합니다. 통보는 일정한 사실을 알린다고 하는 점에서는 통지와 동일하나, 알리는 것에 의해 법률상 효과의 발생이 통상 기대되지 아니하는 사실행위입니다.

즉, 통지와 통보는 혼용하여 사용할 수 있는 단어지만 전달의 구속력을 갖거나, 강한 느낌을 전달할 때에는 통지라는 단어가 더 어울립니다. 예를 들어, “해고통지”와 “해고통보”라는 표현은 둘 다 맞는 표기지만, “해고통지”라는 단어가 더 강한 느낌을 주는 것과 같은 이치입니다.

11. 보험설계사에 대한 내용으로 적절하지 않은 것은?

① 보험설계사는 보험자에게 종속되어 보험자를 위하여 보험계약의 체결을 중개하는 자이다.

② 보험설계사는 보험회사의 상업사용인이 아니다.

③ 보험설계사는 보험계약을 체결시 대리권한이 있으며, 고지수령권은 없다.

④ 보험자가 발행한 영수증을 보험설계사가 교부하고 보험료를 받은 경우 보험설계사가 그 보험료를 횡령한 경우에는 이는 보험자가 보험료를 받은 것으로 본다.

<답> ③

<해설>

보험설계사는 보험계약을 체결시 대리권한이 없으며, 고지내용 수령권도 없다.

* 보험설계사란?

보험설계사는 보험자의 사용인으로서 한 회사에 소속되어 보험에 가입할 자에 대하여 보험계약의 청약을 인수하는 자를 말한다.

** 상업사용인이란?

특정한 영업주에 종속되어 대외적인 영업 업무에 종사하는 사람을 뜻한다. 보험설계사는 영업 업무에 종사하는 자가 아니므로 상업사용인은 아니다.

12. 보험대리상 등의 권한에 관한 설명으로 옳지 않은 것은? 기출제7회

① 보험대리상은 보험계약자로부터 보험계약에 관한 청약의 의사표시를 수령할 수 있다.

② 보험자는 보험계약자로부터 보험료를 수령할 수 있는 보험대리상의 권한을 제한할 수 있다.

③ 보험대리상은 보험계약자에게 보험계약에 관한 해지의 의사표시를 할 수 없다.

④ 보험대리상이 아니면서 특정한 보험자를 위하여 계속적으로 보험계약의 체결을 중개하는 자는 보험계약자로부터 보험계약에 관한 취소의 의사표시를 수령할 수 없다.

<답> ③

<해설>

보험대리상은 보험계약의 체결, 변경, 해지 등 보험계약에 관한 의사표시를 할 수 있다(상법 제646조의 제1항 제4호)

13. 보험대리상 등의 권한에 관한 설명으로 옳은 것은? 기출제5회

① 보험대리상은 보험계약자로부터 보험계약에 관한 청약의 의사표시를 수령할 수 있다.

② 보험대리상의 권한에 대한 일부 제한이 가능하고, 이 경우 보험자는 선의의 제3자에 대하여 대항할 수 있다.

③ 보험대리상은 보험계약자에게 보험계약의 체결, 변경, 해지 등 보험계약에 관한 의사표시를 할 수 있는 권한이 있다.

④ 보험대리상이 아니면서 특정한 보험자를 위하여 계속적으로 보험계약의 체결을 중개하는 자는 보험계약자로부터 보험계약자로부터 고지를 수령할 수 있는 권한이 있다.

<답> ③

<해설>

① 보험대리상은 보험계약자로부터 보험료를 수령할 권한이 있다.

② 보험자는 보험대리상의 권한 중 일부를 제한할 수 있다. 다만, 보험자는 그러한 권한 제한을 이유로 선의의 보험계약자에게 대항하지 못한다.

④ 보험대리상이 아니면서 특정한 보험자를 위하여 계속적으로 보험계약의 체결을 중개하는 자는 보험계약자로부터 보험료를 수령할 수 있는 권한(보험자가 작성한 영수증을 보험계약자에게 교부하는 경우만 해당한다) 및 보험자가 작성한 보험증권을 보험계약자에게 교부할 수 있는 권한이 있다.

14. 보험대리상이 갖는 권한으로 옳지 않은 것은? 기출제1회

① 보험자 명의의 보험계약체결권

② 보험계약자에 대한 위험변경증가권

③ 보험계약자에 대한 보험증권교부권

④ 보험계약자에 대한 보험료수령권

<답> ②

<해설>

보험대리상의 권한(상법 제646조의2 제1항)

- 보험계약자로부터 보험료를 수령할 수 있는 권한

- 보험자가 작성한 보험증권을 보험계약자에게 교부할 수 있는 권한

- 보험계약자로부터 청약, 고지, 통지, 해지, 취소 등 보험계약에 관한 의사표시를 수령할 수 있는 권한

- 보험계약자에게 보험계약의 체결, 변경, 해지 등 보험계약에 관한 의사표시를 할 수 있는 권한

15. 보험대리상이 아니면서 특정한 보험자를 위하여 계속적으로 보험계약의 체결을 중개하는 자가 행사할 수 있는 권한으로 옳은 것은? 기출제2회

① 보험자가 작성한 영수증을 보험계약자에게 교부하지 않고 보험계약자로부터 보험료를 수령할 수 있는 권한

② 보험계약자로부터 보험계약의 청약에 관한 의사표시를 수령할 수 있는 권한

③ 보험계약자에게 보험계약의 체결에 관한 의사표시를 할 수 있는 권한

④ 보험자가 작성한 보험증권을 보험계약자에게 교부할 수 있는 권한

<답> ④

<해설>

보험대리상이 아니면서 특정한 보험자를 위하여 계속적으로 보험계약의 체결을 중개하는 자는 보험대리상 등의 권한중 보험계약자로부터 보험료를 수령할 수 있는 권한(보험자가 작성한 영수증을 보험계약자에게 교부하는 경우만 해당한다) 및 보험자가 작성한 보험증권을 보험계약자에게 교부할 수 있는 권한이 있다.

20. 보험사고에 관한 다음의 설명 중 맞는 것은?

① 보험사고는 보험계약의 성립 당시에만 그 발생여부가 불확실한 것이어도 된다.

② 보험사고는 객관적으로 그 발생 여부 또는 발생시기가 불확실한 것이어야 한다.

③ 보험사고는 보험계약기간 중에 발생하여야 보험자의 보상의무가 인정된다.

④ 보험사고는 손해보험의 경우 피보험이익을 그 발생의 대상 또는 객체로 한다.

<답> ①

<해설>

①② 보험사고는 보험자의 보험금 지급의무를 구체화시킨 사고로 손해보험에서는 약관상 보상키로 한 사고이다. 이는 보험계약 성립 시에 사고발생이 가능하고 그 후에 사고의 발생이 불가능하게 되어도 계약은 성립하며, 보험사고 발생 여부, 시기, 방법 중 어느 하나가 불확정하면 되는데 불확성성은 객관적으로 확정될 필요가 없고, 당사자의 주관에서 불확정하면 된다.

③ 보험사고는 보험기간 안에 발생하였으나, 손해가 보험기간 후에 발생하여도 보험자는 책임을 진다

④ 보험사고는 손해보험의 경우 피보험이익(보험계약의 목적)이 아니라, 보험의 목적을 그 발생의 대상 또는 객체로 한다.

22. 보험의 목적에 대한 내용으로 틀린 것은?

① 보험의 목적이란 보험에 의하여 보호되는 재물 또는 생명을 말한다.

② 손해보험의 목적인 경제상의 재화는 가옥, 자동차, 선박 등과 같은 구체적인 물건에 한한다.

③ 인보험의 목적은 사람의 생명 또는 신체인데, 개인 또는 단체도 보험의 목적이 될 수 있다.

④ 보험의 목적이 구체적으로 지정되어야만 보험사고의 가능성, 피보험이익 및 피보험이익의 귀속주체, 담보범위를 한정 할 수 있다.

<답> ②

<해설>

손해보험의 목적인 경제상의 재화는 가옥, 자동차, 선박 등과 같은 구체적인 물건에 한하지 않고, 채권과 같은 무체물 또는 피보험자의 책임도 포함된다.

23. 보험의 목적과 보험계약의 목적과의 차이를 설명한 것이다. 잘못 설명된 것은?

① 개개의 물건을 보험의 목적으로 붙일 수 있다.

② 물건의 집합체를 보험의 목적으로 붙일 수 있다.

③ 전자는 보험계약의 대상인 경제적 이익을 말하고, 후자는 경제상의 재화를 말한다.

④ 보험계약의 목적이 다르면 동일한 보험의 목적에 대하여도 별개의 계약을 체결할 수 있다.

<답> ③

<해설>

보험의 목적은 보험계약의 대상인 재화를 말하고, 보험계약의 목적은 경제적 이해관계를 말한다.

25. 보험료에 대한 설명 중 옳지 않은 것은?

① 보험금액을 기준으로 산출한다.

② 보험료의 지급은 보험계약의 성립요건이다.

③ 피보험자 또는 보험수익자가 보험료를 지급할 경우도 있다.

④ 보험자의 책임은 특별한 약정이 없는 한 최초의 보험료를 받은 때부터 발생한다.

<답> ②

<해설>

최초의 보험료 지급은 보험자의 책임 개시요건이며, 계약의 성립요건은 아니다.

26. 보험료에 대한 설명으로 적절하지 못한 것은?

① 보험료는 보험계약에서 보험자가 보험금 지급책임을 지는 대가로서 보험계약자가 지급하는 금액이다.

② 대수의 법칙에 따라 예상사고평균발생률과 예상평균보험금에 의하여 산출되는 보험료를 순보험료라고 한다.

③ 보험계약의 체결비용, 인건비, 그 밖의 사업비로서 부가되는 보험료를 부가보험료라고 한다.

④ 순보험료와 부가보험료의 합계를 위험보험료라고 한다.

<답> ④

<해설>

순보험료와 부가보험료의 합계를 영업보험료라고 한다.

27. 보험료에 대한 다음 설명 중에서 맞는 것은?

① 보험목적의 금전적 평가액을 말한다.

② 보험사고 발생 시에 피보험자에게 현실적으로 지급하는 금액이다.

③ 정액보험과 손해보험에 있어서 보상과 관련하여 각각 다른 의미를 가진다.

④ 인보험에서는 보험가액과 보험금액 및 보험금은 동일한 것이어야 한다.

<답> ③

<해설>

보험금액이란 보험사고가 발생하면 보험자가 지급하기로 보험계약에서 약정한 금액을 말한다.

정액보험은 보험사고가 발생할 경우 손해의 유무나 다소를 불문하고 일정한 금액을 지급하는 보험이란 점에서 손해보험과는 그 의미가 다르다.

① 보험가액

② 보험금

④ 인보험에서는 보험가액이 존재하지 않는다.

28. 보험계약의 당사자 간에 다른 약정이 없는 경우 보험자의 책임개시 시기는? 기출제3회

① 최초의 보험료의 지급을 받은 때부터 개시한다.

② 보험계약자의 청약에 대하여 보험자가 승낙하여 계약이 성립한 때부터 개시한다.

③ 보험사고 발생사실이 통지된 때부터 개시한다.

④ 보험자가 재보험에 가입하여 보험자의 보험금 지급위험에 대한 보장이 확보된 때로부터 개시한다.

<답> ①

<해설>

보험자의 책임은 당사자 간의 다른 약정이 없으면 최초이 보험료의 지급을 받은 때부터 개시한다(상법 제656조)

31. 다음은 승낙전 보험사고에 관한 내용이다. 맞는 것은?

① 제1회 보험료가 납입되지 않더라도 승낙전 보험사고의 경우 책임을 진다.

② 승낙전 보험사고의 경우 고지의무사항이 적용된다.

③ 직업상 가입한도금액을 초과하더라도 승낙전 보험사고인 경우 초과한 금액에 대해 책임을 진다.

④ 계약자가 회사에 알린 내용이 보험금 지급사유의 발생에 영향을 미쳤음을 회사가 증명하여도 보험금을 지급한다.

<답> ②

<해설>

① 승낙전 보험사고에 대해서 보험자가 보험계약자로부터 보험계약의 청약과 함께 보험료 상당액의 전부 또는 일부를 받은 경우에 보험자는 보험계약상의 책임을 지게 되는데(상법 제638조의2 제3항), 제1회 보험료가 납입되지 않았으므로 보험자는 책임을 지지 않는다.

③ 계약청약서에 피보험자가 청약시에 직업 또는 직종별로 보험가입금액의 한도액이 명시되어 있음에도 그 한도액을 초과하여 청약을 하고 보험회사가 승낙하기 전에 보험사고가 발생한 경우 그 초과 청약액에 대해서는 책임을 지지 않는다.

④ 계약자 또는 피보험자가 보험회사에 알린 내용 또는 건강진단 내용이 보험금 지급사유 발생에 영향을 미쳤음을 회사가 증명하는 경우 보험자가 책임을 지지 않는다.

03 보험계약의 체결

05. 보험약관에 관한 설명으로 옳은 것을 모두 고른 것은?(다툼이 있으면 판례에 따름)기출제7회

| 가. 보통보험약관이 계약당사자에 대하여 구속력을 가지는 것은 보험계약 당사자 사이에서 계약내용에 포함시키기로 합의하였기 때문이다. 나. 보험자가 약관의 교부 · 설명 의무를 위반한 경우에 보험계약이 성립한 날부터 3개월 이내에는 피보험자 또는 보험수익자도 그 계약을 해지할 수 있다. 다. 약관의 내용이 이미 법령에 의하여 정하여진 것을 되풀이 하는 정도에 불과한 경우, 보험자는 고객에게 이를 따로 설명하지 않아도 된다. |

① 가, 나

② 가, 다

③ 나, 다

④ 가, 나, 다

<답> ②

<해설>

가. 보통보험약관이 계약당사자에 대하여 구속력을 갖는 것은 그 자체가 법규범 또는 법규범적 성질을 가진 약관이기 때문이 아니라 당사자가 계약내용에 포함시키기로 합의하였기 때문이다 (대법원 1989. 3. 28. 선고 88다4645 판결).

나. 보험자가 약관의 교부 및 설명의무를 위반한 경우 보험계약자는 보험계약이 성립한 날부터 3개월 이내에 그 계약을 취소할 수 있다(상법 제638조의3 제2항).

다. 보험약관에 정하여진 사항이라고 하더라도 거래상 일반적이고 공통된 것이러서 보험계약자가 별도의 설명 없이도 충분히 예상할 수 있었던 사항이거나 이미 법령에 의하여 정하여진 것을 되풀이하거나 부연하는 정도에 불과한 것이라면 그러한 사항에 대햐여서까지 보험자에게 명시 · 설명의무가 인정된다고 할 수 없다(대법원 1998. 11.27. 선고 98다32564 판결).

* 해지와 취소의 차이:

취소는 처음부터 무효인 것으로 본다는 점입니다

해지는 계속적 계약관계에서 일정사유가 있을 때 장래에 대하여 계약의 효력을 일방적으로 소멸하게 하는 것을 말합니다. 해지는 해지를 한 시점부터 소급이 아닌 장래에 대해 무효가 되는 것이 특징입니다.

따라서, "취소"는 계약 체결 당시의 문제를, "해지"는 계약 체결 후의 문제를 다루는 것으로 이해할 수 있습니다.

06. 갑 보험회사의 화재보험약관에는 보험계약자에게 설명해야 하는 중요한 내용을 포함하고 있으나 갑 회사가 이를 설명하지 않고 보험계약을 체결하였다. 이에 관한 설명으로 옳지 않는 것은?(다툼이 있으면 판례에 따름)기출제8회

① 보험계약이 성립한 날로부터 1개월이 된 시점이라면 보험계약자는 보험계약을 취소할 수 있다

② 갑 보험회사는 화재보험약관을 보험계약자에게 교부해야 한다

③ 보험계약이 성립한 날로부터 4개월이 된 시점이라면 보험계약자는 보험계약을 취소할 수 없다

④ 보험계약자가 보험계약을 취소하지 않았다면 갑 보험회사는 중요한 약관조항을 계약의 내용으로 주장할 수 있다

<답> ④

<해설>

약관의 규제에 관한 법률 제3조 제3항의 전문은 "사업자는 약관에 정하여져 있는 중요한 내용을 고객이 이해할 수 있도록 설명하여야 한다"라고 정하여 사업자에게 약관의 중요한 내용에 대하여 구체적이고 상세한 설명의무를 부과하고 있고, 같은 조 제4항은 이러한 약관의 설명의무를 위반하여 계약을 체결한 때에는 약관의 내용을 계약의 내용으로 주장할 수 없도록 하고 있다(대법원 2019.5.30. 선고 2016다276177 판결)

① 보험계약자는 보험계약이 성립한 날로부터 3개월 이내에 보험계약을 취소할 수 있으므로 옳은 설명이다(상법 제638조위3 제2항)

② 갑 보험회사는 보험계약을 체결할 때는 보험계약자에게 보험약관을 교부하고 그 약관이 중요한 내용을 설명하여야 한다(상법 제638조이3 제1항)

③ 보험계약이 성립한 날로부터 4개월이 된 시점이라면 보험계약자는 보험계약을 취소할 수 없다(상법 제638조이3 제2항)

08. 보험약관의 조항 중 그 효력이 인정되지 않는 것은?기출제1회

① 보험계약체결일 기준 1월 전부터 보험기간이 시작되기로 하는 조항

② 보험증권교부일로부터 2월 이내에 증권내용에 이의를 할 수 있도록 하는 조항

③ 약관설명의무 위반시 보험계약자가 1월 이내에 계약을 취소할 수 있도록 하는 조항

④ 보험계약자의 보험료 반환청구권의 소멸시효기간을 3년으로 하는 조항

<답> ③

<해설>

상법 제663조는 당사자 간의 특약으로 보험계약자 등 불이익변경금지의 원칙이라는 상대적 강행법규성을 인정하여 약관의 내용에 상법의 규정보다 보험계약자 등에게 불이익한 조항을 두게 되면 그 한도 안에서 약관이 규정은 무효가 된다고 본다.

상법 제638조의3 제2항에서 약관설명의무 위반시 보험계약자는 보험계약이 성립한 날로부터 3개월이내에 그 계약을 취소할 수 있다고 하였으므로 보험계약자 등 불이익변경금지원칙에 의해 1월 이내로 정해진 보험약관의 경우는 효력이 인정되지 않는다.

09. 가계보험의 약관조항으로 허용될 수 있는 것은?기출제5회

① 약관설명의무 위반시 계약 성립일부터 1개월 이내에 보험계약자가 계약을 취소할 수 있도록 한 조항

② 보험증권의 교부가 있는 날로부터 2주 내에 한하여 그 증권내용의 정부에 관한 이의를 할 수 있도록 한 조항

③ 해지환급금을 반환한 경우에도 그 계약의 부활을 청구할 수 있도록 한 조항

④ 고지의무를 위반한 사실이 보험사고발생에 영향을 미치지 아니하였음이 증명된 경우에도 보험자의 보험금 지급책임을 면하도록 한 조항

<답> ③

<해설>

상법상 해지환급금이 지급되지 아니한 경우에 보험계약자는 일정한 기간 내에 연체보험료에 약정이자를 붙여 보험자에게 지급하고 그 계약의 부활을 청구할 수 있다.(상법 제650조의2). 그런데 해지환급금을 반환한 경우에도 그 계약의 부활을 청구할 수 있도록 한 조항은 보험계약자에게 유리한 약관조항이므로 허용될 수 있다.

① 상법 제638조이3 제2항의 규정에 이하면 약관설명의부 위반시 계약 성립일부터 3개월 이내에 보험계약자가 계약을 취소할 수 있다. 그런데 그 조건이 1개월 이내로 축소되었기 때문에 보험계약자에게 불리한 약관조항이므로 허용될 수 없다.

② 상법 제641조의 규정에 의하면 보험계약의 당사자는 보험증권의 교부가 있는 날로부터 일정한 기간내에 한하여 그 증권내용의 정부에 관한 이의를 할 수 있음을 약정할 수 있다. 이 기간은 1월을 내리지 못한다. 즉 1월 미만으로 할 수 없으므로 약관조항으로 허용될 수 없다.

④ 상법 제655조의 단서 규정에 의하면, 고지의무를 위반한 사실 또는 위험이 현저하게 변경되거나 증가된 사실이 보험사고발생에 영향을 비치지 아니하였음이 증명된 경우에는 보험금을 지급할 책임이 있으므로, 이 약관조항도 허용될 수 없다.

***** Chapter 2장 보험계약에서 언급된 기간 관련 내용 정리

- 보험료 청구권 소멸시효 : 2년

- 보험금액 청구권 소멸시효 : 3년

- 보험료 미 지급 2개월 경과하면 계약 해제됨

- 승낙의 통지 : 손해보험의 경우 30일 내

- 보험계약자는 보험계약이 성립한 날로부터 3개월 이내에 계약 취소 가능

- 보험계약의 당사자는 보험증권의 교부가 있는 날로부터 1월내 그 증권내용의 정부에 관한 이의 신청

- 해지권행사: 고지의무위반 사실을 안 날로부터 1월 내에, 계약을 체결한 날로부터 3년 이내에 계약 해지 가능

15. 상법 제666조(손해보험증권)의 기재사항으로 옳은 것을 모두 고른 것은?기출제2회, 제4회, 제6회

| 가. 보험사고의 성질 나. 무효와 실권의 사유 다. 보험증권의 작성자와 그 작성연월일 라. 보험계약자의 주민등록번호 |

① 가

② 나, 라

③ 가, 나, 다

④ 나. 다, 라

<답> ③

<해설>

손해보험증권의 기재사항(상법 제666조)

1. 보험의 목적

2. 보험사고의 성질

3. 보험금액

4. 보험료와 그 지급방법

5. 보험기간을 정한 때에는 그 시기와 종기

6. 무효와 실권의 사유

7. 보험계약자의 주소와 성명 또는 상호

8. 피보험자의 주소, 성명 또는 상호

9. 보험계약의 연월일

10. 보험증권의 작성자와 그 작성연월일

19. 고지의무에 관한 설명으로 옳은 것은?기출제2회

① 보험자는 보험대리상의 고지수령권을 제한할 수 있다.

② 보험자가 서면으로 질문한 사항은 중요한 고지사항으로 간주된다.

③ 보험계약자는 고지의무가 있다.

④ 보험자는 보험사고 발생 전에 한하여 고지의무위반을 이유로 하여 해지할 수 있다.

<답> ③

<해설>

고지의무자는 보험계약자와 피보험자이며, 대리인에 의해 보험계약이 체결된 경우에는 그 대리인도 포함한다.

① 고지수령권자는 보험자와 보험대리상이며, 보험자는 보험대리상의 고지수령권을 제한할 수 있다(상법 제646조의2 제2항)

② 보험자가 서면으로 질문한 사항은 중요한 사항으로 추정한다(상법 제651조의2) => 추정한다와 간주한다의 차이는?

④ 보험자는 보험사고 발생 전후를 불문하고 고지의무위반을 이유로 하여 해지할 수 있다.

20. 고지의무에 대한 다음 설명 중 옳은 것은?

① 고지의무는 직접의무이다.

② 질문표 기재사항은 중요한 기재사항으로 본다.

③ 보험계약의 체결을 대리인이 한 경우 대리인은 고지의무가 없다.

④ 보험자가 중대한 과실로 알지 못한 때에는 계약을 해지할 수 없다.

<답> ④

<해설>

보험자가 계약 당시에 고지위무위반 사실을 알았거나 중대한 과실로 알지 못한 때에는 계약을 해지 할 수 없다(상법 제651조). 고지의무는 간접의무이며, 질문표기 기재사항은 중요한 사항으로 추정하며, 대리인도 고지의무를 진다.

*** 고지의무의 법적 성질

고지의무는 보험계약이 완전히 효력을 발생할 수 있도록 하는 전제조건이고, 피보험자나 보험계약자가 해지에 의한 불이익을 피하기 위하여 부담하는 일종의 간접의무이다. 따라서 보험자가 이행을 강제하거나 또 불이행에 대하여 손해배상을 청구할 수 있는 것이 아니라, 의무위반의 효과에 따라 해지할 수 있을 뿐이다.

21. 고지의무에 관한 설명으로 옳은 것은?

① 질문표에 기재된 사항을 정직하게 고지하면 무조건 고지의무를 다한 것이 된다.

② 고지의무를 위반하면 보험계약자는 손해배상책임을 부담하여야 한다.

③ 고지의무는 보험계약 체결로 인하여 부담하는 의무이다.

④ 고지의무에 위반하면 보험자는 보험사고 발생 후에도 계약을 해지할 수 있다.

<답> ④

<해설>

고지의무를 위반하면 보험사고 발생의 전후를 불문하고 계약해지가 가능하다. 즉, 보험계약 당시에 보험 계약자 또는 피보험자가 고의 또는 중대한 과실로 인하여 중요한 사항을 고지하지 아니하거나 부식의 고지를 한 때에는 보험자는 그 사실을 안 날로부터 1월 내에, 계약을 체결한 날로부터 3년 내에 한하여 계약을 해지할 수 있다(상법 제651조)

① 질문표상에 없는 사항이라도 보험계약자가 알고 있는 그 사실이 사고발생에 영향을 줄 수 있다고 인식하는 경우에는 고지의 대상이 될 수 있다.

② 고지의무는 간접의무이므로, 이를 위반하더라도 손해배상책임이 발생하지 않는다.

③ 고지의무는 보험계약 성립시 부담하는 의무이다.

*** 보험계약 체결과 보험계약 성립의 차이는?

보험계약 체결은 계약 과정 자체를 의미하고,

보험계약 성립은 계약이 완료되고 법적 효력이 발생하는 시점을 의미한다.

22. 고지의무에 관한 설명으로 옳지 않은 것은?기출제1회

① 보험설계사는 고지수령권을 가진다.

② 보험자가 서면으로 질문한 사항은 중요한 사항으로 추정한다.

③ 고지의무를 부담하는 자는 보험계약자와 피보험자이다.

④ 고지의무의 고의 또는 중대한 과실로 부실의 고지를 한 경우 고지의무위반이 된다.

<답> ①

<해설>

보험설계사는 보험사업자를 위하여 보험계약의 체결을 중개하는 자로서 고지의무의 당사자가 아니므로 고지수령권을 가지지 않는다.

** 보험자의 보조자와 그 권한

| 구분 | 계약체결권 | 고지수령권 | 통지수령권 | 보험료영수권 |

| 보험대리점 | O | O | O | O |

| 보험중개사 | X | X | X | X |

| 보험설계사 | X | X | X | X |

| 보험의(의사) | X | O | X | X |

28. 고지의무에 관한 다음의 약관조항 중 상법상 그 효력이 인정되는 것은?

① 보험계약자 또는 피보험자는 보험계약의 성립 후 제1회 보험료의 지급 시까지 생긴 중요한 사항을 고지하여야 한다.

② 보험자 또는 피보험자가 고의 또는 과실로 중요한 사항을 고지하지 아니한 때에는 보험자는 보험계약을 언제든지 해지할 수 있다.

③ 보험계약의 체결일로부터 3년 이상 경과된 때에는 보험자는 고지의무의 위반을 이유로 계약을 해지할 수 없다.

④ 고지의무의 위반을 이유로 보험계약을 해지한 때에는 보험자는 보험기간의 개시시(開始時)에 소급하여 보험금지급의무를 지지 아니한다.

<답> ③

<해설>

① 보험계약자 또는 피보험자는 보험계약 당시 즉 보험계약의 성립 시까지 생긴 중요한 사항을 고지하여야 한다.

② 보험계약자 또는 피보험자는 고의 또는 중대한 과실로 중요한 사항을 고지하지 아니하거나 부실의 고지를 할 때에는 보험자는 그 사실을 안 날로부터 1월 내에, 계약을 체결한 날로부터 3년 내에 한하여 계약을 해지할 수 있다.

④ 고지의무의 위반을 이유로 보험계약을 해지한 때에는 그 계약은 통지가 도달한 날로부터 장래에 향하여 효력이 상실하므로 해지 이후의 사고에 대해서는 보험금을 지급할 필요가 없고, 이미 지급한 보험금이 있을 때에는 그 반환을 청구할 수 있다.

34. 고지의무의 내용중 중요한 사항과 관련된 내용으로 옳지 않은 것은?

① 보험자가 서면으로 질문한 사항은 중요한 사항으로 추정된다.

② 질문표에 묻지 아니한 사항에 관한 불고지에 대해서는 악의적인 묵비가 있을 때에만 고지의무위반을 인정하여야 한다는 견해가 유력하다.

③ 보험자가 서면으로 질문하지 않은 사항에 대하여 보험계약자가 그것이 중요한 사항임을 알고 불고지 · 부실고지 하였다면 고지위무위반이 된다.

④ 질문표에 사실대로 정확하게 표시하였더라도 보험설계사에게 허위진술을 하였다면 고지의무위반이 된다.

<답> ④

<해설>

질문표에 사실대로 정확하게 표시하였다면 보험설계사에게 허위진술을 하였더라도 보험설계사는 고지수령권이 없기 때문에 고지이무위반이 되지 아니한다.

38. 보험계약자의 고지의무위반으로 인한 보험자의 계약해지권에 관한 설명으로 옳은 것은?기출제1회

① 고지의무위반 사실이 보험사고의 발생에 영향을 미치지 않은 경우 보험자는 계약을 해지하더라도 보험금을 지급할 책임이 있다.

② 보험자는 보험사고 발생 전에 한하여 해지권을 행사할 수 있다.

③ 보험자가 계약을 해지할 경우 보험금을 지급할 책임이 없으며, 이미 지급한 보험금에 대해서는 반환을 청구할 수 없다.

④ 보험자는 고지의무위반 사실을 안 날로부터 3월 내에 해지권을 행사할 수 있다.

<답> ①

<해설>

② 보험자는 보험사고 발생 전후를 불문하고 고지의무위반을 이유로 하여 해지할 수 있다.

③ 보험계약자의 고지의무위반으로 보험자가 계약을 해지할 경우 보험자는 보험금을 지급할 책임이 없으며, 이미 지급한 보험금에 대해서는 반환을 청구할 수 있다

④ 보험자는 고지의무위반 사실을 안 날로부터 1월 내에, 계약을 체결한 날로부터 3년 내에 한하여 계약을 해지할 수 있다.

오늘부터 기억력 징코 인지력 포스파티딜세린, 30정, 4개

COUPANG

www.coupang.com

04 보험계약의 효과

01. 보험약관에 대한 설명으로 옳은 것은?

① 보험계약자에게 유리한 보험약관조항은 상법의 보험퉁칙에 규정이 있는 경우에도 우선적으로 적용될 수 있다

② 보통보험약관과 특별보험약관이 저촉되는 경우에는 전자가 우선한다

③ 약관을 개정하려면 개정 전의 보험계약에 소급하여 적용한는 것이 일반적이다

④ 보험자에게 유리한 약관조항이라도 금융위원회의 인가를 받지 않으면 효력이 없다

<답> ①

<해설>

② 특별보험약관은 특별보통보험약관에 우선하며, 특별보통보험약관은 보통보험약관에 우선한다.

③ 약관이 개정되었다면 개정 전의 보험계약에 소급적용되지 아니하나, 금융위원회가 보험계약자를 위하여 필요하다고 인정해 소급적용 명령을 한 경우에는 소급될 수 있다.

④ 계약은 사적 자유의 원칙이 적용되므로 그 약관조항이 보험계약법이나 약관의 규제에 관한 법률에 비추어 불이익하지 않으면 그 사법적 효력은 인정되어 보험계약자나 보험자에게 권리나 의무가 발생한다. 다만, 보험자가 인가받지 아니한 약관을 사용하였기 때문에 보험업법상 징계를 받을 뿐이다.

02. 보험약관의 교부·설명의무에 관한 설명으로 옳은 것을 모두 고른 것은?기출제2회

| 가. 보험약관에 기재되어 있는 보험료와 그 지급방법, 보험자의 면책사유는 보험자가 보험계약을 체결할 때 보험계약자에게 설명하여야 하는 중요한 내용에 해당한다. 나. 보험자는 보험계약이 성립하면 지체 없이 보험약관을 보험계약자에게 교부하여야 하나, 그 보험계약자가 보험료의 전부나 최초보험료를 지급하지 아니한 때에는 보험약관을 교부하지 않아도 된다. 다. 보험계약이 성립한 날로부터 2개월이 경과한 시점이라면 보험자가 상법상 보험약관의 교부설명의무를 위반한 경우에도 그 계약을 취소할 수 없다. |

① 가

② 다

③ 가, 나

④ 나, 다

<답> ①

<해설>

가. 보험계약자에게 설명하여야 하는 '중요한 내용'이란 보험료의 금액과 그 지급방법, 보험금액, 보험기간, 보험사고의 내용, 보험계약의 해지사유, 보험회사의 면책사유 등 고객의 이해관계에 중대한 영향을 미치는 사항으로서 사회통념상 그 사항의 알고 모름이 계약 체결 여부에 영향을 줄 수 있는 사항을 말한다.

나. 보험증권의 교부에 대한 설명이다. 보험자는 보험계약이 성립한 때에는 지체없이 보험증권을 작성하여 보험계약자에게 교부하여야 한다. 그러나 보험계약자가 보험료의 전부 또는 최초의 보험료를 지급하지 아니한 때에는 그러하지 아니한다.

** 보험약관 교부: 보험자는 보험계약을 체결할 때 보험계약자에게 보험약관을 교부하고 그 약관의 중요한 내용을 설명하여야 한다.

다. 보험자가 보험약관의 교부설명의무를 위반한 경우 보험계약자는 보험계약이 성립한 날부터 3개월 이내에 그 계약을 취소할 수 있다(상법 제638조의3 제2항)

05. 상법상 보험약관의 교부 · 설명의무에 관한 내용으로 옳은 것은?(다툼이 있으면 판례에 따름)기출제5회

① 보험약관이 계약당사자에 대하여 구속력을 갖는 것은 계약당사자 사이에서 계약내용에 포함시키기로 합의하였기 때문이다

② 보험계약이 성립한 후 3월 이내에 보험계약자는 보험자의 보험약관 교부 · 설명의무 위반을 이유로 그 계약을 철회할 수 있다

③ 보험자의 보험약관 교부 설명의무 위반시 보험계약자는 해당 계약을 소급해서 무효할 수 있는데, 그 권리의 행사시점은 보험사고 발생시부터이다.

④ 보험자는 보험계약을 체결한 후에 보험계약자에게 중요한 사항을 설명하여야 한다.

<답> ①

<해설>

보통보험약관이 계약당사자에 대햐여 구속력을 갖는 것은 그 자체가 법규범 또는 법규범적 성질을 가진 약관이기 때문이 아니라, 당사자가 계약내용에 포함시키기로 합의하였기 때문이다(대법원 1989.3.28. 선고 88다4645 판결)

② 보험자가 보험계약을 체결할 때에 보험약관의 교부 · 설명의무를 위반한 때에는 보험계약자는 보험계약이 성립한 날로부터 3개월 이내에 그 계약을 취소할 수 있다(상법 제638조의 3 제2항)

③ 보험자의 보험약관 교부 · 설명의무 위반시 보험계약자가 그 보험계약을 취소하면 처음부터 그 계약은 무효로 된다(민법 제141조)

④ 보험자는 보험계약을 체결할 때에 보험계약자에게 보험약관을 교부하고 그 약관의 중요한 내용을 설명하여야 한다(상법 제638조의3 제1항)

06. 보험약관의 교부 · 설명의무에 관한 설명으로 옳은 것을 모두 고른 것은?(다툼이 있으면 판례에 따름)기출제4회

| 가. 고객이 약관의 내용을 충분히 잘 알고 있는 경우에는 보험자가 고객에게 그 약관의 내용을 따로 설명하지 않아도 되나, 그러한 따로 설명할 필요가 없는 특별한 사정은 이를 주장하는 보험자가 입증하여야 한다. 나. 약관에 정하여진 중요한 사항이라면 설사 거래상 일반적이고 공통된 것이어서 보험계약자가 별도의 설명 없이도 충분히 예상할 수 있었던 사항이라 할지라도 보험자는 설명의무를 부담한다. 다. 약관이 내용이 이미 법령에 의하여 정하여진 것을 되풀이 하는 것에 불과한 경우에는 고객에게 이를 따로 설명하지 않아도 된다. |

① 가

② 가, 나

③ 가, 다

④ 가, 나, 다

<답> ③

<해설>

가. 약관이 규제에 관한 법률 제3조의 규정에 의하여 보험자는 보험계약을 체결할 때에 보험계약자에게 보험약관에 기재되어 있는 보험상품의 내용, 보험요율의 체계, 보험청약서상 기재사항의 변동 및 보험자의 면책사유등 보험계약의 중요한 내용에 대하여 구체적이고 상세한 명시 설명의무를 지고 있으므로, 만일 보험자가 이러한 보험약관의 명시 설명의무에 위반하여 보험계약을 체결한때에는 그 약관의 내용을 보험계약의 내용으로 주장할 수 없지만, 보험약관의 중요한 내용에 해당하는 사항이라 하더라도 보험계약자나 그 대리인이 그 내용을 충분히 잘 알고 있는 경우엔ㄴ 당해 약관이 바로 계약 내용이 되어 당사자에 대하여 구속력을 가지므로 보험자로서는 보험계약자 또는 그 대리인에게 약관의 내용을 따로 설명할 필요가 없으며, 이 경우 보험계약자나 그 대리인이 그 약관의 내용을 충분히 잘 알고 있다는 점은 이를 주장하는 보험자 측에서 입증하여야 한다(대법원 2003.8.22. 선고 2008다27054 판결)

나. 약관에 정하여진 사항이라고 하더라도 거래상 일반적이고 공통된 것이어서 보험계약자가 별도의 설명 없이도 충분히 예상할 수 있었던 사항이라면 보험자는 설명의무를 부담하지 않는다(대법원 2007.4.27. 선고 2006다87453 판결)

다. 약관의 내용이 이미 법령에 의하여 정하여진 것을 되풀이하거나 부연하는 정도에 불과한 사항이라면, 보험자에게 설명의무가 없다(대법원 2007. 4. 27. 선고 2006다87453 판결)

07. ( )에 들어갈 내용이 순서대로 올바르게 연결된 것은?기출제2회

| 가. 보험자가 보험계약자로부터 보험계약의 청약과 함께 보험료 상당액의 전부 또는 일부의 지급을 받은 때에는 다른 약정이 없으면 ( ) 그 상대방에 대하여 낙부의 통지를 발송하여야 한다. 나. 보험자가 보험약관의 교부 설명 의무를 위반한 경우 보험계약자는 보험계약이 성립한 날부터 ( ) 그 계약을 취소할 수 있다. 다. 보험자는 보험계약이 성립한 때에는 ( ) 보험증권을 작성하여 보험계약자에게 교부하여야 한다. |

① 30일 내에 - 3개월 이내에 - 지체 없이

② 30일 내에 - 30일 내에 - 지체 없이

③ 지체 없이 - 3개월 이내에 - 30일 내에

④ 지체 없이 - 30일 내에 - 30일 내에

<답> ①

<해설>

가. 보험자가 보험계약자로부터 보험계약의 청약과 함께 보험료 상당액의 전부 또는 일부의 지급을 받은 때에는 다른 약정이 없으면 (30일 내에) 그 상대방에 대하여 낙부의 통지를 발송하여야 한다 (상법 제638조의2 제1항)

나. 보험자가 보험약관의 교부 설명 의무를 위반한 경우 보험계약자는 보험계약이 성립한 날부터 ( 3개월 이내에) 그 계약을 취소할 수 있다 (상법 제638조의3 제2항)

다. 보험자는 보험계약이 성립한 때에는 ( 지체없이 ) 보험증권을 작성하여 보험계약자에게 교부하여야 한다 (상법 제640조 제1항)

09. 보험약관의 중요한 내용에 대한 보험자의 설명의무가 발생하지 않는 경우를 모두 고른 것은? (다툼이 있으면 판례에 따름)기출제2회

| 가. 설명이무의 이행 여부가 보험계약의 체결 여부에 영향을 미치지 않는 경우 나. 보험약관에 정하여진 사항이 거래상 일반적이고 공통된 것이어서 보험계약자가 별도의 설명없이도 충분히 예상할 수 있었던 사항인 경우 다. 보험계약자의 대리인이 그 약관의 내용을 충분히 잘 알고 있는 경우 |

① 다

② 가, 나

③ 나, 다

④ 가, 나, 다

<답> ④

10. 보험자의 보험금 지급의무와 관련된 내용으로 옳지 않은 것은?

① 당사자 간의 특약이 없는 한 초회보험료 납입 이후 발생한 사고에 대해서만 보험자는 책임을 진다

② 보험자가 보험료 납입을 유예하고 대신 보험자의 담보책임을 진다는 약정을 한 경우에는 초회보험료의 납입이 없는 경우라도 약정일 이후 사고에 대하여 보험자가 보상책임을 진다

③ 보험사고는 보험기간 중에 발생하여야 한다. 소급보험이나 승낙전 보호제도는 보험계약기간 이전사고를 담보한다는 점에서 특징이 있으나, 이 역시 보험기간 중의 사고이다

④ 보험자는 다른 약정이 없으면 보험사고 발생통지를 받은 후 지체 없이 보험자가 지급할 보험금액을 정하고 보험금액이 정해진 날로부터 30일 이내에 보상의무를 이행하여야 한다

<답> ④

<해설>

보험자는 다른 약정이 없으면 보험사고의 발생통지를 받은 후 지체 없이 보험자가 지급할 보험금액을 정하고 보험금액이 정해진 날로부터 10일 이내에 보상의무를 이행하여야 한다 (상법 제658조). 동 조항은 다른 약정이 없는 경우에 적용되는 것이므로 임의규정이다. 따라서 당사자 간의 약정에 의하여 보험계약법 규정과 달리 정할 수 있다.

13. 보험료에 관한 설명으로 옳지 않은 것은? 기출제1회

① 보험계약자는 계약 체결 후 지체 없이 보험료의 전부 또는 최초보험료를 지급하여야 한다.

② 보험계약자의 최초보험료 미지급시 다른 약정이 없는 한 계약 성립 후 2월의 경과로 그 계약은 해제된 것으로 본다.

③ 계속보험료 미지급으로 보험자가 계약을 해지하기 위해서는 보험계약자에게 상당기간을 정하여 그 기간 내에 지급할 것을 최고하여야 한다.

④ 타인을 위한 보험의 경우 보험계약자의 보험료 지급 지체시 보험자는 그 타인에게 보험료 지급을 최고하지 않아도 계약을 해지할 수 있다.

<답> ④

<해설>

특정한 타인을 위한 보험의 경우에 보험계약자가 보험료의 지급을 지체한 때에는 보험자는 그 타인에게도 상당한 기간을 정하여 보험료의 지급을 최고한 후가 아니면 그 계약을 해제 또는 해지하지 못한다(상법 제650조 제3항)

14. 계속보험료에 관한 내용으로 적절하지 않은 것은?

① 계속보험료란 보험기간을 일정하게 수개의 보험료기간으로 분할하여 그 기간에 따라 계속적으로 지급되는 보험료를 말한다.

② 당사자간의 특약에 의하여 보험자의 책임이 개시된 후에 지급된 제1회 보험료는 계속보험료가 아니다.

③ 계속보험료가 약정한 시기에 지급되지 아니한 때에는 보험자는 상당한 기간을 정하여 보험계약자에게 최고하고 그 기간 안에 지급되지 아니한 때에는 그 계약을 해지할 수 있다.

④ 타인을 위한 보험계약에서는 보험자는 그 타인에게 상당한 기간을 정하여 최고한 후가 아니면 그 계약을 해제 또는 해지하지 못한다.

<답> ②

<해설>

계속보험료란 보험기간을 일정하게 수개의 보험료기간으로 분할하여 그 기간에 따라 계속적으로 지급되는 보험료이다. 또한 당사자 간의 특약에 의하여 보험자의 책임이 개시된 후에 지급된 제1회 보험료는 초회보험료가 아니라 계속보험료이다.

계약 체결 시 납부하는 보험료는 초회보험료라고 합니다.

계약 체결 후 지급되는 보험료는 계속보험료라고 합니다.

15. 보험료지급에 관한 설명으로 잘못된 것은?

① 보험료 청구권의 소멸시효 기간은 2년이다.

② 보험료가 적당한 시기에 지급되지 아니하는 경우에 보험자는 즉시 계약을 해지할 수 있다.

③ 타인을 위한 보험계약에 있어서도 보험료 지급의무자는 보험계약자이다.

④ 보험료의 감액을 청구하더라도 그 효력은 차기 보험료 기간부터 발생하게 된다.

<답> ②

<해설>

보험료 전부 또는 제1회 보험료가 지급되지 않는 경우에 계약은 해제되고 계속보험료가 지급되지 않는 경우의 계약은 해지된다. 그리고 보험료가 부지급된 경우 즉시 해지할 수 있는 것이 아니라 상당한 기간을 정하여 보험계약자에게 최고하고, 그 기간 안에 지급되지 아니한 때에는 그 계약을 해지할 수 있다.

20. 보험료의 지급과 지체의 효과에 관한 설명으로 옳은 것은?

① 보험계약자는 계약 체결 후 지체 없이 보험료의 전부 또는 제1회 보험료를 지급하여야 한다.

② 계속보험료가 약정한 시기에 지급되지 아니한 때에는 보험자는 상당한 기간을 정하여 보험계약자에게 최고하고, 그 기간 내에 지급되지 아니한 때에는 그 게약은 해지된 것으로 본다.

③ 특정한 타인을 위한 보험의 경우에 보험계약자가 보험료의 지급을 지체한 때에는 보험자는 그 계약을 해제 도는 해지할 수 있다.

④ 보험계약자가 최초보험료를 지급하지 아니한 경우에는 다른 약정이 없는 한 계약 성립 후 1월이 경과하면 그 계약은 해제된 것으로 본다.

<답> ①

<해설>

② 계속보험료가 약정한 시기에 지급되지 아니한 때에는 보험자는 상당한 기간을 정하여 보험계약자에게 최고하고, 그 기간 내에 지급되지 아니한 때에는 그 계약을 해지할 수 있다(상법 제650조 제2항). '~해지된 것으로 본다'라는 지문이 틀린 내용이다.

③ 특정한 타인을 위한 보험의 경우에 보험계약자가 보험료의 지급을 지체한 때에는 보험자는 그 타인에게도 상당한 기간을 정하여 보험료의 지급을 최고한 후가 아니면 그 계약을 해제 또는 해지하지 못한다(상법 제650조 제3항)

④보험계약자가 최초보험료를 지급하지 아니한 경우에는 다른 약정이 없는 한 계약 성립 후 2월이 경과하면 그 계약은 해제된 것으로 본다(상법 제650조 제1항)

21. 상법(보험편)에 관한 설명으로 옳은 것은?기출제4회

① 보험사고가 발생하기 전에 보험계약의 전부 또는 일부를 해지하는 경우에 보험계약자는 당사자 간에 다른 약정이 없으면 미경과보험료의 반환을 청구할 수 없다.

② 보험계약자는 계약 체결 후 지체 없이 보험료의 전부 또는 제1회 보험료를 지급하여야 하며, 보험계약자가 이를 지급하지 아니하는 경우에는 다른 약정이 없는 한 계약 성립 후 2월이 경과하면 그 계약은 해제된 것으로 본다.

③ 고지의무위반으로 인하여 보험계약이 해지되고 해지환급금이 지급되지 아니한 경우에 보험계약자는 일정한 기간 내에 연체보험료에 약정이자를 붙여 보험자에게 지급하고 그 계약의 부활을 청구할 수 있다.

④ 보험계약의 일부가 무효인 경우에는 보험계약자와 피보험자에게 중대한 과실이 있어도 보험자에 대하여 보험료 일부의 반환을 청구할 수 있다.

<답> ②

<해설>

① 보험사고가 발생하기 전에 보험계약의 전부 또는 일부를 해지하는 경우에 보험계약자는 당사자 간에 다른 약정이 없으면 미경과보험료의 반환을 청구 할 수 있다(상법 제649조 제3항).

③ 계속보험료가 약정한 시기에 지급되지 아니하여 보험계약이 해지되고 해지환급금이 지급되지 아니한 경우에 보험계약자는 일정한 기간 내에 연체보험료에 약정이자를 붙여 보험자에게 지급하고 그 계약의 부활을 청구할 수 있다(상법 제650조의2).

④ 보험계약의 전부 또는 일부가 무효인 경우에 보험계약자와 피보험자가 선의이며 중대한 과실이 없는 때에는 보험자에 대하여 보험료의 전부 또는 일부의 반환을 청구할 수 있다(상법 제648조).

24. 보험사고발생의 통지의무에 관한 설명으로 옳은 것은?기출제7회

① 상법은 보험사고발생의 통지의무 위반시 보험자의 계약해지권을 규정하고 있다.

② 보험계약자는 보험사고의 발생을 안 때에는 상당한 기간 내에 보험자에게 그 통지를 발송하여야 한다.

③ 피보험자가 보험사고발생의 통지의무를 해태함으로 인하여 손해가 증가된 때에는 보험자는 그 증가된 손해를 보상할 책임이 없다.

④ 보험수익자는 보험사고발생의 통지의무자에 포함되지 않는다.

<답> ③

<해설>

① 보험사고발생의 통지의무 위반시 보험자의 계약해지권에 대한 상법의 규정은 없다.

② 보험계약자는 보험사고의 발생을 안 때에는 지체 없이 보험자에게 그 통지를 발송하여야 한다 (상법 제657조 제1항)

④ 보험수익자도 보험사고발생의 통지의무자에 포함된다(상법 제657조 제1항)

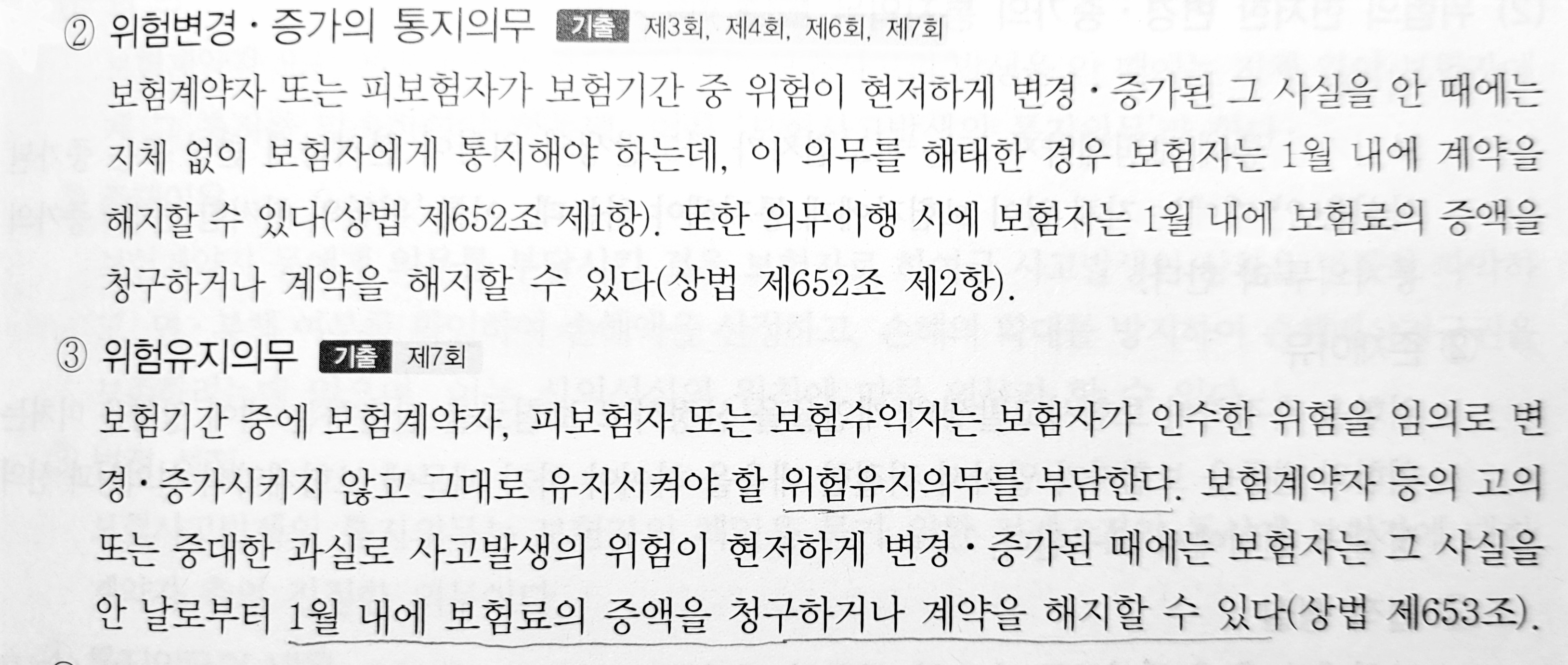

26. 위험변경증가의 통지의무에 관한 설명으로 옳지 않은 것은?기출제2회

① 보험자는 보험계약자 또는 피보험자가 위험변경증가의 통지의무를 고의 또는 중과실로 해태한 경우에만 그 통지의무 위반을 이유로 계약을 해지할 수 있다.

② 보험기간 중에 보험계약자는 사고발생의 위험의 현저한 증가 사실을 안 때에는 지체 없이 보험자에게 통지하여야 한다.

③ 보험기간 중에 피보험자는 사고발생의 위험의 현저한 변경 사실을 안 때에는 지체 없이 보험자에게 통지하여야 한다.

④ 보험자가 피보험자로부터 위험변경증가의 통지를 받은 때에는 1월 내에 보험료의 증액을 청구하거나 계약을 해지할 수 있다.

<답> ①

<해설>

① "고의 또는 중과실"과 상관없이 통지의무 해태한 경우 계약 해지 가능.

31. 위험변경증가와 계약해지에 관한 설명으로 옳은 것을 모두 고른 것은?기출제6회

| 가. 위험변경증가의 통지를 해태한 때에는 보험자는 그 사실을 안 날부터 1월 내에 보험료의 증액을 청구하거나 계약을 해지할 수 있다. 나. 보험계약자 등의 고의나 중과실로 인하여 위험이 현저하게 변경 또는 증가된 때에는 보험자는 그 사실을 안 날부터 1월 내에 에 보험료의 증액을 청구하거나 계약을 해지할 수 있다. 다. 보험사고가 발생한 후라도 보험사가 위험변경증가에 따라 계약을 해지하였을 때에는 보험금을 지급할 책임이 없고, 이미 지급한 보험금의 반환을 청구할 수 있다. 다만, 위험이 현저하게 변경되거나 증가된 사실이 보험사고 발생에 영향을 미치지 아니하였음이 증명된 경우에는 보험금을 지급할 책임이 있다. |

① 가, 나

② 가, 다

③ 나, 다

④ 가, 나, 다

<답> ③

<해설>

위험변경증가의 통지를 해태한 때에는 보험자는 그 사실을 안 날부터 1월 내에 한하여 계약을 해지할 수 있다. 보험자가 위험변경증가의 통지를 받은 때에는 1월 내에 보험료의 증액을 청구하거나 계약을 해지할 수 있다 (상법 제652조 제1항, 제2항)

32. 보험기간 중 사고발생의 위험이 현저하게 변경된 경우에 관한 설명으로 옳은 것을 모두 고른 것은?기출제8회

| 가. 보험수익자가 이 사실을 안 때에는 지체 없이 보험자에게 통지하여야 한다 나. 보험자가 보험계약자로부터 위험변경의 통지를 받은 때로부터 2월이 경과하면 계약을 해지할 수 없다 다. 보험수익자의 고의로 인하여 위험이 현저하게 변경된 때에는 보험자는 보험료의 증액을 청구 할 수 있다. 라. 피보험자의 중대한 과실로 인하여 위험이 현저하게 변경된 때에는 보험자는 계약을 해지할 수 없다. |

① 가, 나

② 나, 다

③ 다, 라

④ 가, 나, 다, 라

<답> ②

<해설>

가. 보험계약자 또는 피보험자가 이 사실을 안 때에는 지체 없이 보험자에게 통지하여야 한다.

나, 다, 라. 보험기간 중에 보험계약자, 피보험자 또는 보험수익자의 고의 또는 중대한 과실로 인하여 사고발생의 위험이 현저하게 변경 또는 증가된 때에는 보험자는 그 사실을 안 날부터 1월 내에 보험료의 증액을 청구하거나 계약을 해지할 수 있다.

kamaki 전지가위 NO.P830

COUPANG

www.coupang.com

05 보험계약의 무효/변경/소멸

07. 청구권에 관한 소멸시효 기간으로 옳지 않은 것은? 기출제6회

① 보험금청구권 : 3년

② 보험료청구권 : 3년

③ 적립금반환청구권 : 3년

④ 보험료반환청구권 : 3년

<답> ②

<해설> 보험료청구권 : 2년

10. 보험계약의 무효사유가 아닌 것은?

① 피보험이익이 적법하지 아니한 손해보험계약

② 심신상실자를 피보험자로 한 사망보험계약

③ 피보험자가 고의로 고지의무를 위반하여 체결한 보험계약

④ 보험계약자의 사기로 인하여 체결된 중복보험계약

<답> ③

<해설> 피보험자가 고의로 고지의무를 위반하여 체결한 보험계약은 해지사유이다.

** 보험계약의 무효 사유

1. 보험사고의 객관적 확정의 효과 : 보험사고가 이미 발생하거나 발생할 수 없는 경우: 보험계약은 불확정한 미래의 사고에 대해 보장하는 것이므로, 이미 발생한 사고나 발생할 수 없는 사고를 보장하는 계약은 그 성질에 어긋납니다.

2. 사기로 체결된 초과보험계약과 중복보험계약 :: 손해보험에서 보험계약자의 사기에 의하여 초과보험 또는 중복보험이 체결된 경우에는 그 계약은 무효가 됩니다.

3. 타인의 생명보험 체결 시 그 타인의 동의를 받지 못한 경우 :: 타인의 사망을 보험사고로 하는 보험계약에는 보험계약 체결시에 그 타인의 서면에 의한 동의를 얻어야 하며 이에 위반하여 체결된 보험계약은 무효입니다

4. 무능력자를 피보험자로 하는 보험 계약 :: 15세 미만자, 심신상실자 또는 심신박약자의 사망을 보험사고로 한 보험계약은 무효입니다.

5. 보험계약자 등 불이익변경금지의 원칙에 반하는 계약 : 불이익변경금지의 원칙은 보험계약의 특성에 맞추어 당사자간의 특약으로 보험계약자 또는 피보험자나 보험수익자의 불이익으로 변경하지 못한다는 것을 의미합니다.

11. 보험계약의 무효에 관한 설명으로 옳지 않은 것은?

① 사망을 보험사고로 한 보험계약의 경우 보험계약의 체결 당시를 기준하여 피보험자가 미성년자, 심신상실자, 심신박약자를 피보험자로 한 사망보험은 무효이다.

② 타인의 사망보험에서 타인의 동의를 얻어야만 보협계약이 효력을 발생하므로 타인의 동의를 얻지 못한 경우 그 보험계약은 무효이다.

③ 보험계약자가 보험계약의 체걸 시부터 아내를 살해하고 보험금을 취득할 목적으로 보험계약을 체결한 경우 선량한 풍속. 기타 사회질서에 반하여 무효이다.

④ 보협계약자, 피보험자, 보험자가 사고발생 사실을 알지 못하고 보험계약이 장래보험인 경우 보험계약 체결 전에 전손사고가 발생한 경우 피보험이익이 부존재하기 때문에 보험계 약은무효가 된다.

<답> ①

<해설>

사망을 보험사고로 한 보험계약, 즉 사망보험에서 피보험자의 자격을 제한하고 있다. 보험계약의 체결당시를 기준하여 피보험자가 15세 미만자, 심신상실자, 심신박약자를 피보험자로 한 사망보험은 무효이다.

16. 다음 ( )에 들어갈 기간으로 옳은 것은? 기출제6회

| 보험자가 파산의 선고를 받은 때에는 보험계약자는 계약을 해지할 수 있으며, 해지하지 아니한 보험계약은 파산선고 후 ( )을 경과한 때에는 그 효력을 잃는다. |

① 10일

② 1월

③ 3월

④ 6월

<답> ③

<해설>

*** 보험계약에서 언급된 기간 관련 내용 정리 ***

- 보험자는 다른 약정이 없으면 보험사고의 발생통지를 받은 후 지체 없이 보험자가 지급할 보험금액을 정하고 보험금액이 정해진 날로부터 10일 이내에 보상의무를 이행하여야 한다

- 승낙의 통지 : 보험자가 보험계약자로부터 보험계약의 청약과 함께 보험료 상당액의 전부 또는 일부을 받은 때에는 다른 약정이 없으면 30일 내에 그 상대방에 대하여 낙부의 통지를 발송하여야 한다

- 보험증권의 이의신청 : 보험계약의 당사자는 보험증권의 교부가 있는 날로부터 1월내 그 증권내용의 정부에 관한 이의 신청

- 보험기간 중에 보험계약자, 피보험자 또는 보험수익자의 고의 또는 중대한 과실로 인하여 사고발생의 위험이 현저하게 변경 또는 증가된 때에는 보험자는 그 사실을 안 날부터 1월 내에 보험료의 증액을 청구하거나 계약을 해지할 수 있다.

- 해지권행사: 고지의무위반 사실을 안 날로부터 1월 내에, 계약을 체결한 날로부터 3년 이내에 계약 해지 가능

- 제1회 보험료 지체 : 보험계약자는 계약 체결 후 지체 없이 보험료의 전부 또는 제1회 보험료를 지급하여야 하며, 보험계약자가 이를 지급하지 아니하는 경우에는 다른 약정이 없는 한 계약 성립 후 2월이 경과하면 그 계약은 해제된 것으로 본다.

- 보험계약은 파산선고 후 3월을 경과한 때에는 그 효력을 잃는다.

- 보험계약자는 보험계약이 성립한 날로부터 3개월 이내에 보험계약을 취소할 수 있다

- 보험자가 보험계약을 체결할 때에 보험약관의 교부 · 설명의무를 위반한 때에는 보험계약자는 보험계약이 성립한 날로부터 3개월 이내에 그 계약을 취소할 수 있다

- 보험료 청구권 소멸시효 : 2년

- 보험금액 청구권 소멸시효 : 3년

21. 다음 중 보험계약의 해지사유가 아닌 것은?

① 보험계약자의 보험료 지급의무의 해태(懈怠).

② 손해보험계약의 피보험자의 통지의무의 해태.

③ 보험수익자의 고지의무의 위반.

④ 사고발생 후의 임의해지.

<답> ③

<해설>

고지의무자는 보험계약자와 피보험자이며, 계약해지의 의사표시도 보험계약자 또는 그 대리인에게 하여야 한다(민법 제11조 제1항). 보험수익자에 대하여 한 계약해지의 의사표시는 효력이 없다.

*** 보험계약의 해지 사유 정리

1. 보험계약자의 해지사유 :

- 사고발생 전 · 후의 임의해지

- 보험자의 파산

2. 보험자의 해지사유 :

- 보험료 부지급

- 고지의무위반 및 위험유지의무위반

- 보험계약자 등 위험변경 · 증가의 통지의무위반

- 선박미확정 적하예정보험에서 통지의무위반

26. 다음 설명 중 옳지 않은 것은? 기출제3회

① 타인을 위한 보험계약의 경우에는 보험계약자는 그 타인의 동의를 얻지 아니하거나 보험증권을 소지하지 아니하면 그 계약을 해지하지 못한다.

② 자기를 위함 보험계약의 경우 보험사고가 발생하기전 보험계약의 당사자는 언제든지 계약의 전부 또는 일부를 해지할 수 있다.

③ 보험사고의 발생으로 보험자가 보험금액을 지급한 때에는 보험금액이 감액되지 아니하는 보험의 경우에는 보험계약자는 그 사고발생 후에도 보험계약을 해지할 수 있다.

④ 보험사고발생 전에 보험계약을 해지한 보험계약자는 당사자 간에 다른 약정이 없으면 비경과보험료의 반환을 청구할 수 있따.

<답> ②

<해설>

보험계약의 당사자중 보험자는 해지할 수 없다. 보험계약자는 해지할 수 있다.

28. 타인을 위한 손해보험계약(보험회사 A, 보험계약자 B, 타인 C)에서 보험사고의 객관적 확정이 있는 경우 그 보험계약의 효과에 관한 설명으로 옳지 않은 것은? 기출제8회

① 보험계약 당시에 보험사고가 이미 발생하였음을 B가 알고서 보험계약을 체결하였다면 그 계약은 무효이다.

② 보험계약 당시에 보험사고가 이미 발생하였음을 A와 B가 알았을지라도 C가 알지 못했다면 그 계약은 유효하다.

③ 보험계약 당시에 보험사고가 발생할 수 없음을 A가 알면서도 보험계약을 체결하였다면 그 계약은 무효이다.

④ 보험계약 당시에 보험사고가 발생할 수 없음을 A, B, C가 알지 못한 때에는 그 계약은 무효이다.

<답> ②

<해설>

보험계약 당시에 보험사고가 이미 발생하였음을 당사자 쌍방인 A와 B가 알았을지라도 타인인 C가 알지 못했다면 그 계약은 무효이다.

29. 상법상 당사자 간에 다른 약정이 있으면 허용되는 것을 모두 고른 것은? 기출제5회

| 가. 보험사고가 전생 기타 변란으로 인하여 생긴 때의 위험을 담보하는 것 나. 최초의 보험료의 지급이 없는 때에도 보험자의 책임이 개시되도록 하는 것 다. 사고발생전 임의해지시 미경과보험료의 반환을 청구하지 않기로 하는 것 라. 특정한 타인을 위한 보험의 경우에 보험계약자가 보험료의 지급을 지체한 때에는 보험자가 보험계약자에게만 최고하고, 그의 지급이 없는 경우 그 계약을 해지하기로 하는 것 |

① 가, 나

② 나, 다

③ 가, 나, 다

④ 가, 다, 라

<답> ③

<해설>

가. 보험사고가 전쟁 기타의 변란으로 인하여 생긴 때에는 당사자 간에 다른 약정이 없으면 보험자는 보험금액을 지급할 책임이 없다(상법 제660조). 측 다른 약정이 있으면 보험사고가 전쟁 기타 변란으로 인하여 생긴 때의 위험을 담보한다.

나. 보험자의 책임은 당사자 간에 다른 약정이 없으면 최초의 보험료의 지급을 받은 때로부터 개시한다.(상법 제656조).

다. 사고발생전 임의해지시 보험계약자는 당사자 간에 다른 약정이 없으면 미경과보험료의 반환을 청구할 수 있따(상법 제649조 제3항).

라. 특정한 타인을 위한 보험의 경우에 보험계약자가 보험료의 지급을 지체한 때에는 보험자는 그 타인에게도 상당한 기간을 정하여 보험료의 지급을 최고한 후가 아니면 그 계약을 해제 또는 해지하지 못한다(상법 제650조 제3항)

코멧 순백 3겹 라벤더 바닐라 롤화장지 30m, 30롤, 1팩

COUPANG

www.coupang.com

06 보험자의 면책사유

01. 보험자의 면책사유가 아닌 것은?

① 보험사고가 변란으로 인하여 발생한 때

② 보험사고가 보험계약자의 실수로 인하여 발생한 때

③ 보험사고가 피보험자의 고의로 인하여 발생한 때

④ 보험사고가 보험수익자의 중과실로 인하여 발생한 때

<답> ②

<해설>

보험계약자 또는 피보험자나 보험수익자의 고의 또는 중대한 과실로 인하여 생긴 때에는 보험자는 보험금액을 지급할 책임이 없다(상법 제659조 제1항)

02. 보험자의 면책사유가 아닌 것은?

① 보험사고가 손해보험의 피보험자의 고의 또는 중과실로 발생한 경우

② 손해보험의 목적의 하자로 손해가 발생한 경우

③ 보험사고가 제3자의 고의로 인하여 발생한 경우

④ 보험사고가 전쟁 또는 기타 변란으로 인하여 생긴 경우

<답> ③

<해설>

보험사고의 발생에 대하여 제3자는 보험자의 면책사유와 관계없다.

03. 면책사유에 대한 다음 설명 중 옳은 것은

① 변란은 당사자의 특약으로 면책사유에서 배제할 수 있다.

② 목적물 자체가 위험을 지니고 있는 것이 면책사유는 아니다.

③ 전생은 당사자의 특약에 의해서도 배제할 수 없는 당연한 면책사유이다.

④ 보험수익자의 중대한 과실로 보험사고가 발생한 경우 보험자는 면책되지 않는다.

<답> ①

<해설>

① · ③ 전쟁 기타의 변란으로 인하여 생긴 보험사고에 대해서는 당사자 간에 다른 약정이 없으면 보험자의 면책을 규정한 것이 통례이다(상법 660조). 즉 당사자의 특약으로 면책사유에서 배제할 수 있다.

② 목적물 자체의 성질 · 하자 또는 자연소모로 인한 손해는 보험자가 이를 보상할 책임이 없다

④ 보험수익자의 중대한 과실로 보험사고가 발생한 경우 보험자는 면책된다(상법 659조).

04. 보험자의 면책사유에 관한 설명 중 맞는 것은?

① 피보험자의 고의로 인한 사고를 보험자가 담보하기로 하는 특약은 무조건 효력이 없다.

② 보험계약자의 피용자의 고의로 인한 보험사고는 당연히 보험자의 면책사유가 된다.

③ 보험자는 전쟁위험으로 인한 보험사고를 절대적으로 담보할 수 있다.

④ 보험자의 면책사유로서 보험계약자의 고의 · 중과실은 보험자가 입증하여야 한다.

<답> ④

<해설>

보험계약의 약관에서 "보험계약자나 피보험자의 고의 또는 중대한 과실로 발생한 손해에 대하여는 보상하지 아니한다"고 규정하고 있는 경우에 보험자가 보험금 지급책임을 면히기 위해서는 위 면책사유에 해당하는 사실을 증명할 책임이 있다(대법원 2009.12.10. 선고 2009다56603, 56610판결)

① 보험계약자 등의 고의로 일으킨 사고에 대해서까지도 확장하여 보험계약자등의 이익을 보호하는 특약은 그 효력을 인정한다.

② 보험사고가 보험계약자 등의 민사상 배상책임을 지는 자(가족이나 피용자)의 고이 또는 중대한 과실로 발생한 때에는 우리나라의 경우 대표자책임이론이 적용되지 않아 보험자의 책임이 인정된다.

③ 보험사고가 전쟁, 기타 변란으로 인하여 생긴 때에는 당사자 사이에 특약이 없는 한 보험금을 지급할 책임이 없다. 따라서 보험자의 담보는 상대적이다.

으쓱몰 초코 과자 초콜릿 선물세트 화이트 데이(씨리얼초코+칸쵸+초코쿠키+빼빼로3종+칙촉+통크+

COUPANG

www.coupang.com

07 타인을 위한 보험계약

01. 타인을 위한 보험계약의 성립요건으로 옳지 않은 것은?

① 당사자 간에 타인을 위하여 계약을 체결한다는 명시적 또는 묵시적 합의가 있어야 한다.

② 보험계약자가 계약을 체결함에 있어서 타인으로부터 위임을 받아야 한다.

③ 타인은 당시에 정할 수도 있고 계약 성립 후 보험사고의 발생 전에 정해도 상관없다.

④ 손해보험의 경우 타인은 보험의 목적에 대하여 피보험이익을 갖고 있어야 한다.

<답> ②

<해설>

타인을 위한 보험계약의 경우 보험계약자가 계약을 체결함에 있어서 타인으로부터 위임을 받았는가 혹은 받지 않았는가에 대해서는 불문한다. 즉, 타인의 위이미이 없는 경우라도 손해보험에서 타인을 위한 계약을 체결할 수 있다.

04. 타인을 위한 보험계약의 보험계약자가 피보험자의 동의를 얻어야 할 수 있는 것은? 기출제1회

① 보험증권교부청구권

② 보험사고발생전 보험계약해지권

③ 특별위험 소멸에 따른 보험료감액청구권

④ 보험계약 무효에 따른 보험료반환청구권

<답> ②

<해설>

타인을 위한 보험계약의 경우 보험계약자는 그 타인의 동의를 얻지 아니하거나 보험증권을 소지하지 아니하면 그 계약을 해지하지 못한다(상법 제649조 제1항). 즉, 보험사고발생전 보험계약은 피보험자의 동의를 얻어야 해지할 수 있다.

Tspeed 목공 평끌 77, 1개, 철마평끌32mm

COUPANG

www.coupang.com

Chapter 3 손해보험

01 손해보험의 총설

03. 손해보험에 관한 설명으로 옳지 않은 것은? 기출제6회

① 보험자는 보험사고로 인하여 생길 보험계약자의 재산상의 손해를 보상할 책임이 있다.

② 금전으로 산정할 수 있는 이익에 한하여 보험계약의 목적으로 할 수 있다.

③ 보험계약의 목적은 상법 보험편 손해보험 장에서 규정하고 있으나, 인보험 장에서는 그러하지 아니하다.

④ 중복보험의 경우에 보험자 1인에 대한 권리의 포기는 다른 보험자의 권리의무에 영향을 미치지 아니한다.

<답> ①

<해설>

손해보험계약의 보험자는 보험사고로 인하여 생길 피보험자의 재산산의 손해를 보상할 책임이 있다(상법 제665조)

③ 상법 보험편 손해보험 장에서 보험계약의 목적은 제668조에서 규정하고 있으나, 인보험 장에서는 그러하지 아니하다. 인보험의 목적은 사람이고, 사람의 생명 · 신체에 관한 사고를 보험사고로 하는 점에서 물건이나 재산에 생기는 사고를 보험사고로 하는 손해보험과는 다르다.

04. 상법상 손해보험에 관한 설명으로 옳지 않은 것은? 기출제8회

① 당사자 간에 보험가액을 정한 때에는 그 가액은 사고발생 시의 가액으로 정한 것으로 본다.

② 당사가는 약정에 의하여 보험사고로 인하여 상실된 피보험자가 얻을 보수를 보험자가 보상할 손해액에 산입할 수 있다.

③ 화재보험의 보험자는 화재의 소방 또는 손해의 감소에 필요한 조치로 인하여 생긴 손해를 보상할 책임이 있다.

④ 보험계약은 금전으로 산정할 수 있는 이익에 한하여 보험계약의 목적으로 할 수 있다.

<답> ①

<해설>

당사자간에 보험가액을 정한 때에는 그 가액은 사고발생 시의 가액으로 정한 것으로 추정한다(상법 제670조)

07. 피보험이익에 관한 다음 설명중 옳은 것은?

① 피보험이익은 보험계약에 있어서 불가결의 요소이다.

② 피보험이익은 현재의 이익이든 장래의 이익이든 상관없다.

③ 피보험이익은 계약 체결 당시에 확정되어야 한다.

④ 피보험이익은 곧 보험의 목적이다.

<답> ②

<해설>

① 손해보험은 손해의 전보를 목적으로 하기 때문에 피보험이익의 존재가 당연히 필요하나, 생명보험은 사람의 생사에 의한 보험이므로 피보험이익의 관념 자체가 없다.

③ 피보험이익은 손해발생 시까지 금전적 손해 및 이를 수취할 피보험자가 확정되면 된다

④ 상법 제668조에서는 피보험이익을 보험계약의 목적이라고 하여 금전적으로 산정할 수 있는 이익으로 한정하고 있다.

12. 피보험이익의 요건으로 옳지 않은 것은?

① 적법성 여부는 객관적인 문제로서 당사자 또는 피보험자의 선의 · 악의에 따라 영향을 받게 된다.

② 피보험이익은 금전으로 산정할 수 있어야 한다.

③ 피보험이익은 계약 체결 당시에 확정되어 있어야 하는 것은 아니지만 적어도 보험사고가 발생할 때까지는 확정할 수 있어야 한다.

④ 종교상의 비밀 등은 피보험이익이 될 수 없으나, 기업의 신개발에 따른 비밀 등은 피보험이익이 될 수 있다.

<답> ①

<해설>

적법성 여부는 객관적인 문제로서 당사자 또는 피보험자의 선의 · 악의에는 영향을 받지 아니한다. 또 피보험자의 인적 상태, 즉 능력이나 신분관계에도 영향을 받지 아니한다. 피보험이익은 적법한 이익이어야 하므로 탈세 · 도박 · 절도로 인하여 얻는 이익, 판매가 금지된 화약 · 독약 · 무기 등의 판매에 의한 이익, 금제품 · 금수품에 대한 이익, 기타 선량한 풍속, 사회질서에 반하는 이익은 피보험이익이 될 수 없다.

14. 손해보험에서의 보험가액에 관한 설명으로 옳은 것은?

① 초과보험에 있어서 보험계약의 목적의 가액은 사고발생 시의 가액에 의하여 결정된다.

② 보험 금액이 보험 계약의 목적의 가액을 현저하게 초과한 때에는 보험 계약자는 소급하여 보험료 감액을 청구할 수 있다.

③ 보험 가액이 보험 계약 당시가 아닌 보험 기간 중에 현저하게 감소된 때에는 보험자는 보험료와 보험 금액을 감액을 청구할 수 없다.

④ 초과보험이 보험 계약자의 사기로 인하여 체결된 때에는 그 계약은 무효이며, 보험자는 그 사실을 안 때까지 보험료를 청구할 수 있다.

<답> ④

<해설>

① 초과보험에 있어서 보험계약의 목적의 가액은 계약 당시의 가액에 의하여 정한다(상법 제669조 제2항)

② 보험료이 감액은 장래에 대하여서만 그 효력이 있다(상법 제669조 제1항)

③ 보험가액이 보험계약 당시가 아닌 보험기간 중에 현저하게 감소된 때에는 보험자는 보험료와 보험금액의 감액을 청구할 수 있다(상법 제669조 제3항)

16. 보험가액에 관한 다음 설명 중 틀린 것은?

① 당사자 간에 보험가액을 협정하지 않은 경우에는 사고발생 시의 가액을 보험가액으로 한다.

② 보험가액은 피보험이익의 가액이다.

③ 협정보험가액은 보험증권에 기재하여야 한다.

④ 협정보험가액이 사고발생 시의 가액을 초과할 때에는 언제나 사고발생 시의 가액을 보험가액으로한다.

<답> ④

<해설>

협정보험가액이 사고발생 시의 가액을 "현저하게"초과할 때에는 사고발생 시의 가액을 보험가액으로 한다(상법 제670조).

※ 기평가보험과 미평가 보험의 경우의 보험가액

▶기평가보험의 경우: 당사자 간에 보험가액을 정한 때에는 그 가액은 사고발생 시의 가액으로 정한 것으로 추정한다(상법 제670조).

▶미평가보험의 경우: 당사자 간에 보험가액을 정하지 아니한 미평가보험의 경우 사고발생 시의 가액을 보험가액으로 한다(상법 제671조).

17. 보험가액에 관한 설명으로 옳은 것은? 기출제1회

① 보험자의 계약상의 최고보상한도로서의 의미를 가진다.

② 일부보험은 어느 경우에도 보험자가 보험가액을 한도로 실제손해를 보상할 책임을 진다.

③ 피보험이익을 금전으로 평가한 가액을 의미한다.

④ 보험가액은 보협금액과 항상 일치한다.

<답> ③

<해설>

① 보험금액은 보험자가 발생한 손해의 보상을 위하여 지급하기로 한 계약상의 최고한도를 말한다.

② 일부보험의 경우에 당사자 간에 다른 약정이 있는 때에는 보험자는 보험금액의 한도 내에서 그 손해를 보상할 책임을 진다(상법 제674조 단서).

③ · ④ 보험가액은 피보험이익을 금전으로 평가한 가액으로 법률상 최고보상한도이다. 보험계약을 체결 할 때 손해의 보상을 위하여 지급하기로 한 계약상 최고보상한도인 보험금액과는 구별된다.

18. 다음 ( )에 들어갈 용어로 옳은 것은? 기출제5회

(ㄱ )의 일부를 보험에 붙인 경우에는 보험자는( ㄴ )의( ㄷ )에 대한 비율에 따라 보상할 책임을 진다. 그러나 당사자 간에 다른 약정이 있는 때에는 보험자는( ㄹ )의 한도 내에서 그 손해를 보상할 책임을 진다.

① ㄱ : 보험금액, ㄴ : 보험가액, ㄷ : 보험금액, ㄹ : 보험금액

② ㄱ : 보험금액, ㄴ : 보험금액, ㄷ : 보험가액, ㄹ : 보험가액

③ ㄱ : 보험가액, ㄴ : 보험가액, ㄷ : 보험금액, ㄹ : 보험가액

④ ㄱ : 보험가액, ㄴ : 보험금액, ㄷ : 보험가액, ㄹ : 보험금액

<답> ④

19. 다음중 보험가액과 가장 관련이 없는 것은?

① 실손보상의 원칙

② 피보험이익의 평가

③ 지급의무의 최대한도액

④ 초과보험의 판단기준

<답> ③

<해설>

지급의무의 최대한도액은 '보험금액'을 의미한다.

※ 구분하여 외우는 TIP

보험금액 : 지급하기로 한 계약상의 최고한도

보험가액 : 피보험이익을 금전으로 평가한 가액

※ 보험가액(피보험이익평가액)의 기능 ★★★

* 보험자의 책임범위의 결정

* 초과보험, 중복보험의 판단기준

* 보험계약의 동일성 여부의 판단기준

* 실손보상원칙의실현

* 일부보험의 보상액조정

20. 다음은 보험금액과 보험가액이 일치하지 않는 경우이다. 옳은 설명은?

① 초과보험은 비례주의를 원칙으로 한다.

② 일부보험에서 전손의 경우는 보험금액 전액을 지급한다

③ 중복보험의 경우 각 보험자는 보험가액의 한도에서 연대하여 책임을 진다

④ 보험자 1인에 대한 권리의 포기는 다른 권리의무자의 권리의무에 영향을 미친다.

<답> ②

<해설>

일부보험에서 전손의 경우는 보험금액 전액을 지급하며, 분손의 경우는 보험금액의 보험가액에 대한 비율에 따라 보상한다. 그러나 당사자 간에 다른 약정이 있는 경우 보험금액의 한도 내에서 손해액을 보상한다

① 초과보험은 보험계약자의 선의, 악의에 따라 효력을 달리하는 주관주의를 채택하고 있다.

③ 중복보험의 경우 각 보험자는 자기의 보험금액의 한도에서 연대하여 책임을 진다

④ 보험자 1인에 대한 권리의 포기는 다른 보험자의 권리의무에 영향을 미치지 아니한다.

21. 보험가액에 관한 설명으로 옳지 않은 것은? 기출 제6회

① 당사자 간에 보험가액을 정한 때에는 그 가액은 사고발생 시의 가액으로 정한 것으로 추정한다.

② 당사자 간에 정한 보험가액이 사고발생시의 가액을 현저하게 초과할 때에는 그 원인에 따라 당사자 간에 정한 보험가액과 사고발생 시의 가액 중 협의하여 보험가액을 정한다.

③ 상법상 초과보험을 판단하는 보험계약의 목적의 가액은 계약 당시의 가액에 의하여 정하는 것이 원칙이다.

④ 당사자 간에 보험가액을 정하지 아니한 때에는 사고발생 시의 가액을 보험가액으로 한다.

<답> ②

<해설>

제670조 (기평가보험)

당사자간에 보험가액을 정한 때에는 그 가액은 사고발생시의 가액으로 정한 것으로 추정한다. 그러나, 그 가액이 사고발생시의 가액을 현저하게 초과할 때에는 사고발생시의 가액을 보험가액으로 한다.

제669조 (초과보험)

① 보험금액이 보험계약의 목적의 가액을 현저하게 초과한 때에는 보험자 또는 보험계약자는 보험료와 보험금액의 감액을 청구할 수 있다. 그러나 보험료의 감액은 장래에 대하여서만 그 효력이 있다.

② 제1항의 가액은 계약당시의 가액에 의하여 정한다.

③ 보험가액이 보험기간중에 현저하게 감소된 때에도 제1항과 같다.

④ 제1항의 경우에 계약이 보험계약자의 사기로 인하여 체결된 때에는 그 계약은 무효로 한다. 그러나 보험자는 그 사실을 안 때까지의 보험료를 청구할 수 있다.

제671조 (미평가보험)

당사자간에 보험가액을 정하지 아니한 때에는 사고발생시의 가액을 보험가액으로 한다.

22. 손해보험계약에서의 보험가액에 관한 설명으로 옳지 않은 것은? 기출 제2회

① 초과보험에서 보험가액은 계약 당시의 가액에 의하여 정한다.

② 일부보협이란 보험가액의 일부를 보험에 붙인 경우를 말한다.

③ 당사자 간에 보험가액을 정하지 아니한 때에는 사고발생 시의 가액을 보험가액으로 한다.

④ 기평가보험에서의 보험가액이 사고발생 시의 가액을 현저하게 초과할 때에는 계약 당시에 정한 보험가액으로 한다.

<답> ④

<해설>

기평가보험에서 당사자 간에 보험가액을 정한 때에는 그 가액은 사고발생 시의 가액으로 정한 것으로 추정한다. 그러나 그 가액이 사고발생 시의 가액을 현저하게 초과할 때에는 사고발생 시의 가액을 보험가액으로 한다(상법 제670조).

25. 손해보험에 있어서 보험사고와 보험금 지급에 관한 설명으로 울지 않은 것은? 기출 제2회

① 피보험자는 보험사고의 발생을 안 때에는 지체 없이 보협자에게 그 통지를 발송하여야 한다.

② 보험자는 보험금액의 지급에 관하여 약정기간이 없는 경우는 보험사고 발생의 통지를 받은 날로부터 10일 내에 피보험자 또는 보험수익자에게 보험금액을 지급하여야 한다.

③ 보험사고가 보험계약자의 중대한 과실로 인하여 생긴 때에는 보험자는 보험금액을 지급할 책임이 없다.

④ 보험사고가 전쟁으로 인하여 생긴 때에는 당사자 간에 다른 약정이 없으면 보험자는 보험 금액을 지급할 책임이 없다.

<답> ②

<해설>

보험자는 보험금액의 지급에 관하여 약정기간이 있는 경우에는 그 기간 내에. 약정기간이 없는 경우에는 보험사고 발생의 통지를 받은 후 지체 없이 지급할 보험금액을 정하고 그 정하여진 날부터 10일 내에 피보험자 또는 보험수익자에게 보험금액을 지급하여야 한다(상법 제658조)

29. 기평가보험에 대한설명으로 맞는 것은?

① 보험계약 체결시 보험계약 당사자 간에 협정한 협정보험가액에 의하여 체결된 보험을 말한다. 협정보험가액은 사고발생 시의 가액으로 확정하기 때문에 일부보험, 초과보험, 중복보험의 판단기준이 되고, 손해액산정의 기준이 된다.

② 협정보험가액이 사고발생 시의 가액을 초과한 경우 사고발생 시의 가액이 보험가액이 된다.

③ 협정보험가액은 당사자 간의 협의에 의하여 추후평가액을 감액하거나 증액할 수 있다.

④ 협정보험가액이 사고발생 시의 가액을 현저하게 초과한 경우 보험금액이 협정보험가액에 미달하지만 사고발생 시의 가액을 초과한 경우 일부보험이다.

<답> ③

<해설>

기평가보험이란 보험계약을 체결합에 있어 당사자 간에 미리 피보험이익의 가액에 관하여 합의한 협정보험가액으로 이루어진 보험을 말한다. 협정보험가액은 당사자 간의 협의에 의하여 추후평가액을 증액하거나 감액할 수 있다.

① 협정보험가액을 전 보험기간을 통하여 사고발생 시의 가액으로 추정한다. 보험가액의 평가시기는 보험계약의 체결 시로만 한정하지 아니하며, 사고발생 전에 보험가액에 대하여 합의한 경우에도 기평가보험이 될 수 있다. 협정보험가액이 사고발생 시의 가액으로 추정되기 때문에 일부보험, 초과보험, 중복보험 평가의 기준이 된다. 따라서 보험자는 협정보험가액을 기준으로 손해액 및 지급보험을 산정한다.

② 협정보험가액이 사고발생시 가액을 '현저하게' 초과하는 경우에는 사고발생 시의 가액을 보험가액으로 하며, '현저하다'는 것은 보험자가 입증하여야 한다.

④ 보험금액이 협정보험가액에 미달하지만 사고발생 시의 가액을 초과한 경우 초과보험이 된다.

30. 미평가보험에 대한설명으로 옳지 않은 것은?

① 보험가액에 대하여 미리 협정하지 않았기 때문에 보험가액의 평가에 대한 다툼을 방지하기 위하여 보험가액의 평가시기를 법률에서 정하고 있다.

② 당사자 간의 특약에 의하여 보험가액의 평가시기와 장소를 달리 정할 수 있다.

③ 미평가보험의 경우 화재ㆍ운송ㆍ 적하보험 등에서는 보험가액을 평가하기 용이한 시점의 보험가액을 보험기간 전 기간을 통하여 보험가액으로 하기도 한다.

④ 보험계약법은 미평가보험에 관한 조항에서 보험가액 평가시기에 관한 조항만을 두고 있을 뿐 장소에 관한 규정은 없다.

<답> ③

<해설>

운송ㆍ선박ㆍ 적하보험은 실무에서 기평가보험으로 사용하지만 미평가보험의 경우 보험기간이 짧고 보험의 목적이 장소적 이동을 하여 사고가 발생한 때와 곳에서 보험가액을 평가하기가 곤란하기 때문에 평가가 용이한 시점에서 평가하도록 하고, 보험가액이 불변경된다고 보고 보험기간 전 기간에 동일한 보험가액을 적용하는 예외를 규정하고 있다. 이를 보험가액 불변경주의라 한다.

화재보험에서는 보험가액 불변경주의가 적용되지 아니한다.

31. 초과보험에 관한 설명으로 틀린 것은?

① 보험자 또는 피보험자는 보험료와 보험금액의 감액을 청구할 수 있다.

② 보험가액이 보험기간 중에 현저하게 감소한 때에도 초과보험이 될 수 있다.

③ 사기로 인한 초과보험은 언제나 무효이다.

④ 초과보협을 결정하는 보험가액의 산정시기는 계약 당시이다.

<답> ①

<해설>

보험자 또는 보험계약자는 보험료와 보험금액의 감액을 청구할 수 있다.

38. 중복보험에관한 다음 설명 중 틀린 것은?

① 중복보험이 되려면 수인( 數人 )의 보험자와 수개의 보험계약이 동시에 체결되어야 한다.

② 중복보험이 되려면 각 계약의 보험금액의 합계가 보험가액을 초과하여야 한다.

③ 보험자는 각자의 보험금액의 비율에 따라 보험금액의 한도에서 보상하여야 한다.

④ 각 보험자가 지는 보상책임은 연대책임이다.

<답> ①

<해설>

중복보험이란 동일한 보험계약의 목적과 동일한 사고에 관하여 수개의 보험계약이 수인( 數人 )의 보험자

와 동시 또는 순차로 체결된 경우에 그 보험금액의 총액이 보험가액을 초과한 경우로서 초과보험의 특수

한 형태이다. 수인의 보험자와 체결하는 한 동시에 하든. 순차로 체결하든 상관없다.

39. 상법상 중복보험에 관한 설명으로 옳지 않은 것은? 기출 제8회

① 보험계약자가 중복보험의 체결 사실을 보험자에게 통지하지 아니한 경우 보험자는 보험계약을 취소할수있다.

② 중복보험을 체결한 경우 보험계약자는 각 보험자에 대하여 각 보험계약의 내용을 통지하여야 한다.

③ 중복보험이라 함은 동일한 보험계약의 목적과 동일한 사고에 관하여 수개의 보험계약이 동시에 또는 순차로 체결된 경우를 말한다

④ 중복보험은 하나의 보험계약을 수인의 보험자와 체결한 공동보험과 구벌된다.

<답> ①

<해설>

* 동일한 보험계약의 목적과 동일한 사고에 관하여 수개의 보험계약을 체결하는 경우(병존보험도 포함)에 보험계약자는 각 보험자에 대하여 각 계약내용을 통지하여야 하며(상법 제672조 제2항), 통지하지 아니한 경우 사기의 목적이 있는 것으로 보아 계약은 무효가 된다(상법 제669조 제4항)

* 중복보험은 / 수인의 보험자가 동일한 피보험이익과 동일한 보험사고를 담보하는 보험을 공동으로 인수하는 공동보험/, /보험자 사이에 서로 연결 없이 보험가액의 한도 내에서 보험을 인수하는 병존보험/과는 구별되는 개념이다.

41. 중복보험에 관한 설명으로 옳은 것을 모두 고른 것은? 기출 제1회

a. 중복보험계약이 동시에 체결된 경우든 다른 때에 체결된 경우든 각 보험자는 각자의 보험금액의 한도에서 연대책임을 진다.

b. 중복보험의 경우 보험자 1인에 대한 권리의 포기는 다른 보험자의 권리의무에 영향을 미치지 않는다.

c. 중복보험계약이 보험계약자의 사기로 인하여 체결된 때에는 그 계약은 무효가 되므로 보험자 는 그 사실을 안 때까지의 보험료를 청구할 수 없다.

① a, b

② a, c

③ b, c

④ a, b, c

<답> ①

<해설>

c. 중복보험계약이 보험계약자의 사기로 인하여 체결된 때에는 그 계약은 무효로 한다. 그러나 보험자는 그 사실을 안 때까지의 보험료를 청구할 수 있다(상법 제672조 제3항, 제669조 제4항)

42. 중복보험에 관한 설명으로 옳은 것은? 기출 제5회

① 동일한 보험계약의 목적과 동일한 사고에 관하여 수개의 보험계약이 동시에 또는 순차로 체결된 경우에 보험금액의 총액이 보험가액을 현저히 초과한 경우에만 상법상 중복보험에 해당한다.

② 동일한 보험계약의 목적과 동일한 사고에 관하여 수개의 보험계약을 체결하는 경우에는 보험계약자는 각 보험자에 대하여 각 보험계약의 내용을 통지하여야 한다.

③ 중복보험의 경우 보험자 1인에 대한 피보험자의 권리의 포기는 다른 보험자의 권리의무에

영향을 미친다.

④ 보험자는 보험가액의 한도에서 연대책임을 진다.

<답> ②

<해설>

① 동일한 보험계약의 목적과 동일한 사고에 관하여 수개의 보험계약이 수인의 보험자와 동시에 또는 순차로 체결된 경우에 그 보험금액의 총액이 보험가액을 초과한 경우에 상법상 중복보험에 해당한다

(상법 제672조 제1항).

③ 중복보험의 경우 보험자 1인에 대한 피보험자의 권리의 포기는 다른 보험자의 권리의무에 영향을 미치지 아니한다(상법 제673조).

④ 보험자는 각자의 보험금액의 한도에서 연대책임을 진다(상법 제672조 제1항)

43. 중복보험에 관한 설명으로 옳지 않은 것은? 기출 제4회

① 동일한 보험계약의 목적과 동일한 사고에 관하여 수개의 보험계약이 동시에 또는 순차로 체결된 경우에 그 보험가액의 총액이 보험금액을 초과한 때에는 보험자는 각자의 보험금액의 한도에서 연대책임을 진다.

② 중복보협의 경우 보험자 1인에 대한 피보험자의 권리의 포기는 다른 보험자의 권리의무에 영향을 미치지 않는다.

③ 중복보험의 경우에는 보험계약자는 각 보험자에 대하여 각 보험계약의 내용을 통지하여야 한다.

④ 사기에 의한 중복보험계약은 무효이나 보험자는 그 사실을 안 때까지의 보험료를 청구할 수 있다.

<답> ①

<해설>

동일한 보험계약의 목적과 동일한 사고에 관하여 수개의 보험계약이 동시에 또는 순차로 체결된 경우에 그 보험금액의 총액이 보험가액을 초과한 때에는 보험자는 각자의 보험금액의 한도에서 연대책임을 진다(상법 제672조 제1항).

45. 중복보험에 관한 설명으로 옳은 것은? 기출 제4회

① 중복보험에서 보험금액의 총액이 보험가액을 초과한 정우 보험자는 각자의 보험금액의 한도에서 연대책임을 진다.

② 피보험이익이 다를 경우에도 중복보험이 성립할 수 있다.

③ 중복보험에서 수인의 보험자 중 1인에 대한 권리의 포기는 다른 보험자의 관리의무에 영향을 미친다.

④ 중복보험이 성립하기 위해서는 보험계약자가 동일하여야 한다.

<답> ①

<해설>

중복보험은 동일한 보험계약의 목적과 동일한 사고에 관하여 수개의 보험계약이 동시에 또는 순차로 체결된 경우에 그 보험금액의 총액이 보험가액을 초과한 때에는 보험자는 각자의 보험금액의 한도에서 연대책임을 진다(상법 제672조 제1항)

② 피보험이익(보험계약의 목적)이 동일해야 중복보험이 성립할 수 있다.

③ 중복보험에서 수인의 보험자 중 1인에 대한 권리의 포기는 다른 보험자의 권리의무에 영향을 미치지 아니한다(상법 제673조)

④ 중복보험이 성립하기 위해서는 수인의 보험자와 수개의 보험계약이 체결되어야 하는데,. 이때 보험계약자가 동일할 필요는 없으나, 피보험자는 동일하여야 한다.

48. 다음 사례에 관한 설명으로 옳은 것은? (단. 다른 약정이 없고, 보험사고 당시 보험가액은 보험계약당시와 동일한 것으로 전제함) 기출 제8회

<사례 1> 甲은 보험가액이 3억원인 자신의 아파트를 보험목적으로 하여 A보험회사 및 B보험회사 와 보험금액을 3억원으로 하는 화재보험계약을 각각 체결하였다.

<사례 2> Z은 보험가액이 10억원인 자신의 건물을 보험목적으로 하여 C보험회사와 보험금액을 5억원으로 하는 화재보험계약을 체결하였다.

① 화재로 인하여 甲 의 아파트가 전부 소실된 경우 甲 은 A와 B로부터 각각 3억원의 보험금을 수령할 수 있다.

② 화재로 인하여 甲 의 아파트가 전부 소실된 경우 甲 이 A에 대한 보험금 청구를 포기하였다면 甲 에게 보험금 3억원을 지급한 B는 A에 대해 구상금을 청구할 수 없다.

③ 화재로 인하여 Z의 건물에 5억원의 손해가 발생한 경우 C는 Z에게 5억원을 보험금으로 지급하여야 한다.

④ 화재로 인하여 甲 의 아파트가 전부 소실된 경우 A는 甲 에 대하여 3억원의 한도에서 B와 연대책임을 부담한다

<답> ④

<해설>

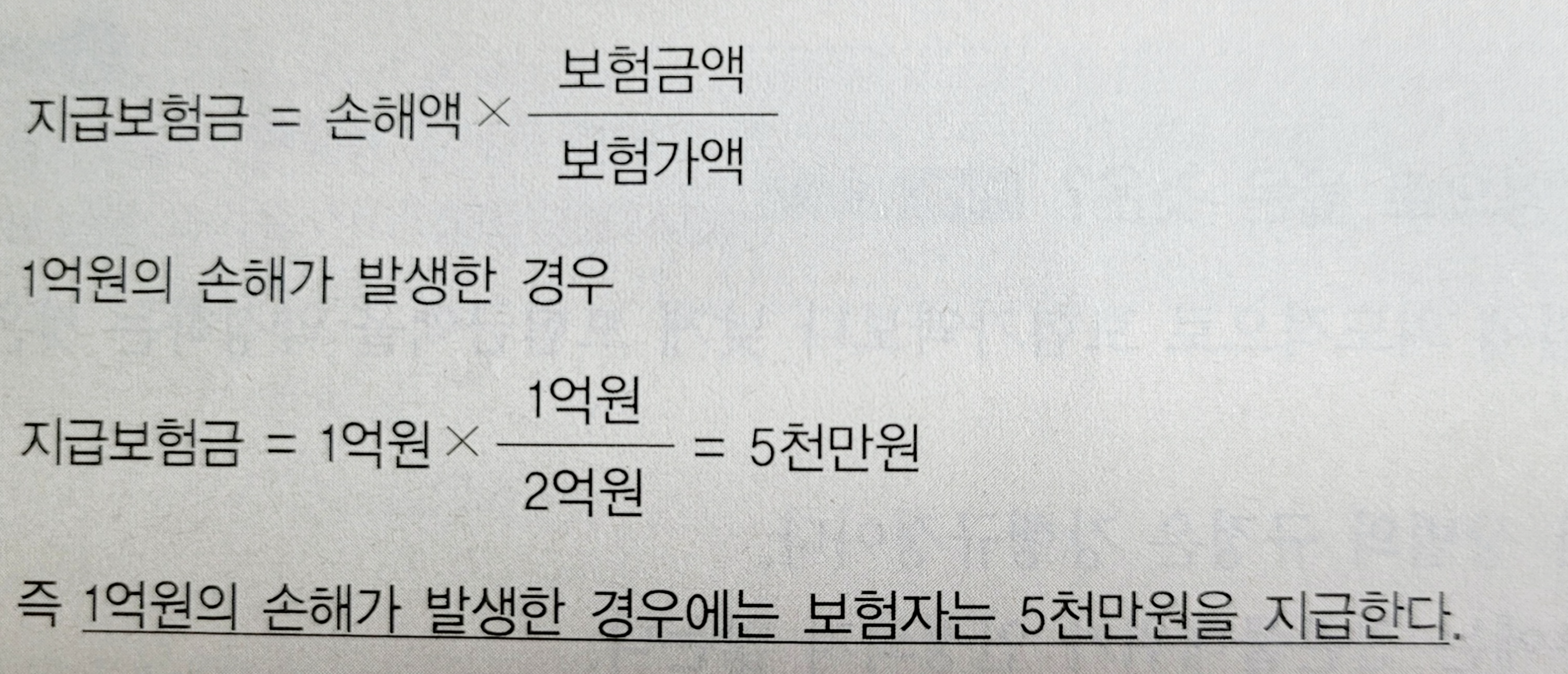

동일한 보험계약의 목적과 동일한 사고에 관하여 수개의 보험계약이 동시에 또는 순차로 체결된 경우에 그 보험금액의 총액이 보험가액을 초과한 때에는 보험자는 각자의 보험금액의 한도에서 연대책임을 진다.

이 경우에는 각 보험자의 보상책임은 각자의 보험금액의 비율에 따른다(상법 제672조 제1항).

따라서 화재로 인하여 甲의 아파트가 전부 소실된 경우 보험회사는 에 대하여 3억원의 한도에서 B보험회사와 연대책임을 부담한다.

① 화재로 인하여 甲의 아파트가 전부 소실된 경우 甲은 A보험회사와 B보험회사로부터 3억원의 한도내에서보험금을 수령할 수있다.

② 보험자 1인에 대한 권리포기는 다른 보험자의 권리, 의무에 영향을 미치지 아니하므로(상법 제673조)

甲이 보험회사에 대한 보험금 청구를 포기하였다면 甲에게 보험금 3억원을 지급한 B보험회사는 A보험회사에 대해 구상금을 청구할 수 있다. 포기 유무와 상관없이 B사의 부담액은 1억5천인데 3억원을 지급하였으므로 A사에게 1억5천에 대한 구상금을 청구할 수 있다.

③ 보험자는 각자의 보험금액의 비율에 따라 보상책임을 지므로, 화재로 인하여 Z 의 건물에 5억원의 손해가 발생한 경우 C보험회사는 Z.에게 2.5억원(= 5억원 X 5억원/10억원)을 보험금으로 지급하여야한다.

* 지급보험금 = 손해액 X (보험금액 / 보험가액)

54. 일부보험에 관한 설명으로 옳은 것은? 기출 제7회

① 계약 체결의 시점에 의도적으로 보험가액보다 낮게 보험금액을 약정하는 것은 허용되지 않는다.

② 일부보험에 관한 상법의 규정은 강행규정이다.

③ 일부보험의 경우에는 잔존물대위가 인정되지 않는다.

④ 일부보험에 있어서 일부손해가 발생하여 비례보상원칙을 적용하면 손해액은 보상액보다 크다.

<답> ④

<해설>

일부보험은 보험금액이 보험가액에 미달하는 보험이고, 보험자는 보험금액의 보험가액에 대한 비을로 보상할 책임(비례보상원칙, 상법 제674조)이 있으므로, 손해액은 보험자의 보상액보다 크게 된다(손해액 > 보상액).

① 계약 체결의 시점에 보험료를 절감하기 위하여 의도적으로 보험가액보다 낮게 보험금액을 약정하기도한다.

② 일부보험에 관한 상법의 규정(상법 제674조 단서)은 강행규정이 아니므로, 당사자 간의 특약으로 보험금액의 범위 내에서 손해액의 전부를 보상하기로 약정할 수 있는데, 이를 `실손보상계약.제차 위험보험'이라고 한다.

③ 일부보험의 경우에는 잔존물대위가 인정된다. 즉 보험가액의 일부를 보험에 불인 경우에는 보험자가 취득할 권리는 보험금액의 보험가액에 대한 비율에 따라 이를 정한다(상법 제681조 단서).

55. 甲은 보험가액이 2억원인 건물에 대하여 보험금액을 1억원으로 하는 손해보험에 가입해였다. 이에 관한 설명으로 울지 않은 것은?(단, 다른 약정이 없음을 전제로 함) 기출 제7회

① 일부보험에 해당한다.

② 전손( 全損 )인 경우에는 보험자는 1억원을 지급한다.

③ 1억원의 손해가 발생한 경우에는 보험자는 1억원을 지급한다.

④ 8천만원의 손해가 발생한 경우에는 보험자는 4천만원을 지급한다.

<답> ③

<해설>

02 손해보험의 효과

02. 상법상 손해보험에 있어 보험자의 면책 사유로 옳은 것을 모두 고른 것은? 기출제8회

ㄱ. 보험의 목적의 성질로 인한 손해

ㄴ.보험의 목적의 하자로인한 손해

ㄷ. 보험의 목적의 자연소모로 인한 손해

ㄹ. 보험사고가 보험계약자의 고의 또는 중대한 과실로 인하여 생긴 경우

① ㄱ, ㄴ

② ㄴ, ㄷ

③ ㄷ, ㄹ

④ ㄱ, ㄴ, ㄷ, ㄹ

<답> ④

<해설>

ㄱ, ㄴ. ㄷ. 보험의 목적의 성질, 하자 또는 자연소모로 인한 손해는 보험자가 이를 보상할 책임이 없다(상법 제678조).

ㄹ. 보험사고가 보험계약자 또는 피보험자나 보험수익자의 고의 또는 중대한 과실로 인하여 생긴 때에는 보험자는 보험금액을 지급할 책임이 없다(상법 제659조 제1항)

※ 보험의 목적의 성질로 인한 손해에 대한 예시

- 화학물질 보험: 특정 화학물질은 그 성질상 자연적으로 변질되거나 반응할 수 있습니다. 예를 들어, 특정 화학물질이 공기와 접촉하면서 자연적으로 분해되거나 변질되는 경우, 이는 그 물질의 '성질’로 인한 것이므로, 이로 인한 손해는 일반적으로 화학물질 보험에서 보상되지 않습니다.

-

석탄 : 예를 들어, 석탄이라는 물품의 성질상 자연발화가 일어나 화재가 발생했다면, 이로 인한 석탄의 손해는 보험자의 면책사유로 인정되어 보험금이 지급되지 않습니다. 하지만 이로 인해 확대된 손해, 예를 들어 선박이나 창고 등이 불에 타는 경우에는 보험금이 지급될 수 있습니다.

- 식품 보험: 식품은 그 성질상 시간이 지나면서 자연적으로 상하거나 변질될 수 있습니다. 예를 들어, 신선한 과일이나 채소가 보관 과정에서 자연적으로 상하는 경우, 이는 그 식품의 '성질’로 인한 것이므로, 이로 인한 손해는 일반적으로 식품 보험에서 보상되지 않습니다.

06. 손해보험에서 보험자의 손해보상의무에 관한 설명 중 틀린 것은?

① 보험의 목적에 관하여 보험자가 부담할 손해가 생긴 경우에는, 그 후 그 목적이 보험자가 부담하지 아니하는 보험사고의 발생으로 인하여 멸실된 때에도, 보험자는 이미 생긴 손해를 보상할 책임을 면하지 못한다.

② 보험계약자에게 현실적으로 손해가 생기는 이상, 당사자 간에 다른 약정이 없으면 상실이익도 보상해야 한다.

③ 보험자가 손해를 보상할 경우에 보험료의 지급을 받지 아니환 잔액이 있으면, 그 지급기일이 도래하지 아니한 때라도 보상할 금액에서 이를 공제할 수 있다.

④ 보험의 목적의 성질, 하자 또는 자연소모로 인한 손해는 보험자가 이를 보상할 책임이 없다.

<답> ①

<해설>

보험사고로 인하여 상실된 피보험자가 얻을 이익이나 보수는 당사자 간에 다른 약정이 없으면 보험자가 보상할 손해액에 산입하지 아니한다(상법 제667조). 즉 보상하지 않는다.

09. 손해방지의무에관한 설명으로 옳은 것은?

① 손해방지의무는 보험계약에 의하여 부담하는 의무이다.

② 손해방지의무를 위반한 경우에 보험자는 보험금 지급의무를 전혀 부담하지 아니한다

③ 손해방지의무는 피보험자만이 부담한다.

④ 손해방지의무는 보험사고가 발생한 때에 지는 의무이다.

<답> ④

<해설>

손해방지의무란 손해보험계약에서 본험사고가 발생했을 때 보험계약자와 피보험자가 손해의 방지와 경감을 위하여 노력하여야 할의무를 말한다.

① 손해방지의무는 계약당사자인 보험계약자뿐만 아니라 피보험자도 부담하는 것이으로 보험제약에 준거한 의무가 아니고, 법정의무이다.

② 손해방지의무 위반과 상당인과관계에 있는 손해에 대하여 보험자는 당연히 손해배상을 청구할 수 있고, 지급할 보상액에서 공제하여 지급할 수 있다.

③ 손해방지의무는 보험계약자와 피보험자가 부담한다.

11. 상법상 손해방지의무에 관환 다음 설명중틀린 것은?

① 손해방지의무는 보험계약자뿐만 아니라 피보험자도 부담한다.

② 보험계약자와 피보험자는 보험사고가 발생하지 않도록 노력할 의무가 있다.

③ 보험자는 손해방지비용을 부담하여야 하나, 그 비용과 보상액의 합계액이 보험금액을 초과하더라도 보상한다.

④ 일부보험의 경우에 보험자가 부담할 손해방지비용은 보험금액의 보험가액에 대한 비율에따라 결정된다.

<답> ②

<해설>

보험계약자와 피보험자는 손해의 방지와 경감을 위하여 노력하여야 할 의무를 지는데(상법 제680조), 보험사고 예방의무까지 지는 것은 아니다. 손해방지의무는 손해방지의무자인 보험계약자 또는 피보험자가 손해의 원인이 된 보험사고의 발생을 안 것을 전제로 한 것이므로 보험사고 자체를 방지하는 것은 포함되지않는다.

25. 보험자대위에관한설명으로올바른 것은?

① 일부보험의 경우에는 성질상 잔존물대위가 성립될 수 없다.

② 보험자대워는 모든 보험에 인정되는 보험법상의 제도이다.

③ 제3자에 대한 보험자대위는 보험자가 보험금의 일부라도 지급하면 성립된다.

④ 대위에 의한 보험자의 권리취득은 당사자 간의 의사표시에 의한 것이다.

<답> ③

<해설>

① 손해보험에서는 잔존물대위와 청구권대위가 모두 인정된다.

② 보험자대위는 손해보험에서 인정되고 있으며, 인보험에서는 상해보험에서만 인정된다

④ 보험자대위에 의한 보험자의 권리취득은 법률상 당연히 취득되는 것이다.

26 보험자대위에 관한설명으로옳지 않은 것은? 기출 제3회

① 실손보상의 원칙을 구현하기 위한 제도이다.

② 일부보험의 경우에도 잔존물대위가 인정된다.

③ 잔존물대위는 보험의 목적의 일부가 멸실한 경우에도 성립한다.

④ 보험금을 일부 지급한 경우 피보험자의 권리를 해하지 않는 범위 내에서 청구권대의 인정된다.

<답> ③

<해설>

보험의 목적의 전부가 멸실한 경우에 보험금액의 전부를 지급한 보험자는 그 목적에 대한 피보힐자의 권리를 취득한다(상법 제681조). 즉 잔존물대위는 보험의 목적이 전부 멸실, 즉 전손되어야 한다.

27. 보험의 목적에 관한 보험대위와 관련하여 다음 설명 중 옳은 것은?

① 보험자가 보험의 목적에 관한 권리를 취득하려면 보험목적의 전부 또는 일부가 멸실되어야한다.

② 보험자가 일부보험에서 보험금액의 전부를 지급한 경우에는 보험금액의 보험가액에 비율에 따라 보험의 목적에 관한 권리를 취득한다.

③ 보험자가 취득하는 보험의 목적에 관한 권리란 그 잔존물의 소유권이다.

④ 보험자의 보험의 목적에 관한 권리취득의 시기는 보험사고가 발생한 때이다.

<답> ②

<해설>

① 보험자가 보험의 목적에 관한 권리를 취득하려면 보험의 목적의 전부가 멸실하여야 하고, 보험자가 보험금액의 전부를 피보험자에게 지급하여야 한다.

③ 보험자가 취득하는 권리는 피보험자가 보험의 목적에 대하여 가지는 모든 권리로 보험의 목적의소유권뿐만 아니라, 저당보험에서 채권 등도 포함된다.

④ 권리이전의 시기는 보험자가 보험금을 전부 지급한 때부터이다.

34. 보험자대위에 관한 설명 중 옳은 것은?

① 보험금을 지급한 보험자는 어느 경우에나 보험대위권을 행사할 수 있다.

② 보험금의 일부를 지급한 보험자도 제3자에 대한 보험대위를 할 수 있다.

③ 보험자대위는 모든 보험계약에서 보험금을 지급한 보험자가 취득하는 권리이다.

④ 보험자대위는 보험금을 지급한 보험자가 의사표시를 요건으로 피보험자의 제3자에 권리를 취득하는 것이다.

<답> ②

<해설>

손해가 제3자의 행위로 인하여 발생한 경우에 보험금을 지급한 보험자는 그 지급한 금액의 한도에서 그 제3자에 대한 보험계약자 또는 피보험자의 권리를 취득한다. 다만, 보험자가 보상할 보험금의 일부를 지급한 경우에는 피보험자의 권리를 침해하지 아니하는 범위에서 그 권리를 행사할 수 있다(상법 제682조제1항).

① 제3자에 대한 청구권대위는 피보험자가 제3자에게 권리를 갖고 있는 경우에 한하여 인정된다

③ 인보험에서는 원칙적으로 인정되지 않으며, 상해보험에서만 예외적으로 인정하고 있다.

④ 보험자대위의 성격은 특별한 의사표시를 요하는 양도행위가 아니고, 법률상 당연히 권리가 이전되는 것이다.

※ 헷갈리게 하는 용어들

보험자대위=보험대위=잔존물대위=목적물대위

※ 보험대위와 보험위부의 차이점은?

보험위부는 보험자가 보험의 목적에 대한 피보험자의 권리를 취득한다는 점에서 보험자대위와 유사한 면이 있습니다. 그러나 보험자대위는 법률의 규정에 의한 당연한 권리의 취득인 반면, 보험위부는 피보험자의 의사표시에 따른 권리의 취득입니다. 또한, 보험자대위는 보험금의 지급을 요건으로 하는 반면, 보험위부는 이를 요하지 않습니다

35. 보험목적에 관한 보험대위에 관한 설명으로 옳지 않은 것은? 기출 제4회

① 약관에 보험자의 대위권 포기를 정할 수 있다.

② 보험금액의 일부를 지급한 보험자도 그 목직에 대한 피보험자의 권리를 취득한다.

③ 보험가액의 일부를 보험에 붙인 경우에는 보험자가 취득할 권리는 보험금액의 보험가액에 대한 비율에 따라 이를 정한다.

④ 사고를 당한 보험목적에 대하여 피보험자가 가지고 있던 권리는 법률 규정에 의하여 보험자에게 이전되는 것으로 물권변동의 절차를 요하지 않는다.

<답> ②

<해설>

보험의 목적의 전부가 별실한 경우에 보험금액의 전부를 지급한 보험자는 그 목적에 대한 피보험자의 권리를 취득한다. 그러나 보험가액의 일부를 보험에 붙인 경우에는 보험자가 취득할 권리는 보험금액의 보험가액에 대한 비율에 따라 이를 정한다(상법 제681조).

38. 보험의 목적에 보험자의 담보 위험으로 인한 손해가 발생한 후 그 목적이 보험자의 비담보위험으로 멸실된 경우 보험자의 보상책임은? 기출 제1회

① 보험자는 모든 책임에서 면책된다.

② 보험자의 담보 위험으로 인한 손해만 보상한다.

③ 보험자의 비담보 위험으로 인한 손해만 보상한다.

④ 보험자는 멸실된 손해 전체를보상한다.

<답> ②

<해설>

보험의 목적에 관하여 보험자가 부담할 손해가 생긴 경우에는 그 후 그 목적이 보험자가 부담하지 아니하는 보험사고의 발생으로 인하여 멸실된 때에도 보험자는 이미 생긴 손해를 보상할 책임을 면하지 못한다(상법 제675조).

※ "그 목적이 보험자의 비담보위험으로 멸실된 경우"란 어떤 경우를 말하는 건가?

"그 목적이 보험자의 비담보위험으로 멸실된 경우"는 보험 계약에서 보험자가 보장하지 않은 위험 요인으로 인해 보험 대상이 손상되거나 파괴된 경우를 말합니다.

예를 들어, 당신이 자동차 보험을 가입하고 있고, 그 보험은 교통사고로 인한 손해만을 보장한다고 가정해봅시다. 이 경우, 교통사고는 보험자의 '담보 위험’에 해당하며, 자연재해나 화재 등은 '비담보 위험’에 해당하게 됩니다. 따라서, 교통사고로 인한 손해가 발생한 후에 화재로 인해 자동차가 완전히 파괴된다면, 이는 "그 목적이 보험자의 비담보위험으로 멸실된 경우"에 해당합니다. 😊

40. 제3자에 대한 보험자대위에 관한 설명으로 옳지 않은 것은? 기출 제5회

① 손해가 제3자의 행위로 인하여 발생한 경우에 보험금을 지급한 보험자는 그 지급한 금액의 한도에서 그 제3자에 대한 보험계약자 또는 피보험자의 권리를 취득한다.

② 보험자가 보상할 보험금의 일부를 지급한 경우에는 피보험자의 권리를 침해하지 아니하는 범위에서 그 권리를 행사 할 수 있다.

③ 보험계약자나 피보험자의 제3자에 대한 권리가 그와 생계를 같이 하는 가족에 대한 것인 경우 보험자는 그 권리를 취득하지 못한다. 다만, 손해가 그 가족의 과실로 인하여 발생한 경우에는 그러하지 아니하다.

④ 보험계약에서 담보하지 아니하는 손해에 해당하여 보험금 지급의무가 없음에도 보험자가 피보험자에게 보험금을 지급한 경우라면, 보험자대위가 인정되지 않는다.

<답> ②

<해설>

보험계약자나 피보험자의 제3자에 대한권리가 그와 생계를 같이 하는 가족에 대한 것인 경우 보험자는 그 권리를 취득하지 못한다. 다만, 손해가 그 가족의 고의로 인하여 발생한 경우에는 그러하지 아니하다(상법 제682조 제2항).

④ 상법 제682조 제1항에서 정한 보험자의 제3자에 대한 보험자대위가 인정되기 위하여는 보험자가 피보험자에게 보험금을 지급할 책임이 있는 경우라야 하고, 보험계약에서 담보하지 아니하는 손해에 해당하여 보험금 지급의무가 없는데도 보험자가 피보험자에게 보험금을 지급한 경우에는 보험자대위의 법리에 따라 피보험자의 손해배상청구권을 대위행사할 수 없는데, 이러한 이치는 상법 제729조 단서에 따른 보험자대위의 경우에도 마찬가지로 적용된다(대법원 2014. 10. 15. 선고 2012다88716 판결).

03 손해보험 계약의 소멸과 변경

02. 보험목적의 양도에 대한 설명으로 맞는 것은?

① 피보험자가 보험의 목적을 양도한 때에는 동시에 보험계약에 의하여 생긴 권리와 의무가 양수인에게 승계된 것으로 간주한다.

② 보험목적의 양도통지의무를 지는 자는 양수인과 양도인이다. 보험목적의 양도통지의무 이행으로 보험계약의 승계는 확정된다.

③ 보험목적의 양도란 피보험자가 보험의 대상인 목적물은 그 의사표시에 의하여 타인에게 양도되는 경우에 한정한다.

④ 보험목적의 양도로 인해 위험이 중가한 경우 보험지는 보험료의 증액을 청구하거나 계약의 해지를 청구할 수있다.

<답> ①

<해설>

① 피보험자가 보험의 목적을 양도한 때에는 보험계약에 의하여 생긴 권리와 의무가 양수인에게 승계된 것으로추정한다. 추정은 당사자 간의 반대의 의사표시가 있으면 추정의 효과는 소멸되지만, 간주는 반증을 허락하지 않는다(간주는 확정을 의미).

② 보험목적의 양도통지의무는 양도사실에 대한 통지일 뿐이므로 양도인 또는 양수인이 할 수 있다. 보험목적의 양도사실을 통지하였다고 하더라도 보험계약의 승계가 활정되는 것은 아니다.

③ 양도조항의 적용은 경매, 법률에 의한 소유권 이전에도 적용된다. 따라서 당사자 간의 의사표시에 의한 양도에만 한정되는 것이 아니다.

04. 보험목적의 양도에 관한 다음의 설명 중틀린 것은?

① 양도할 수 있는 보험의 목적에는 무체( 無體 )재산권도 포함될 수 있다.

② 보험의 목적을 양도한 때에는 양수인은 보험계약상의 권리와 의무를 승계한 것으로 추정한다

③ 보험의 목적을 양도하면 보험계약상의 권리ㆍ의무 관계가 포괄적으로 이전한다

④ 보험의 목적의 양도로 인하여 위험이 현저하게 변경 또는 증가되더라도 보험자는 보험계약의 실효를 주장할 수는 없다.

<답> ③

<해설>

* 보험목적의 양도라 함은 손해보험계약에서 피보험자가 보험계약의 대상으로 되어있는 목적물을 그 의사표시에 의하여 타인에게 양도하는 것을 말한다. 보험목적의 양도는 보통 매매, 증여의 형태로 나타나며, 개별적 양도라는 점에서 / 보험의 목적과 보험계약상의 권리와 의무가 포괄적으로 승계되는 '상속이나 합병'과 구별되고, / 피보험자의 지위를 승계한다는 점에서 단순한 채권양도인 '보험금청구권의 양도'와 구별된다.

04 각종 손해보험

01. 화재보험에 관한 설명으로 옳지 않은 것은? 기출제1회

① 보험자는 화재로 인한 손해의 감소에 필요한 조치로 인하여 생긴 손해를 보상할 책임이 있다.

② 연소 작용에 의하지 아니한 열의 작용으로 인한 손해는 보험자의 보상 책임이 없다

③ 화재로 인한 손해는 상당인과관계가 있어야 한다.

④ 화재 진화를 위해 살포한 물로 보험목적이 훼손된 손해는 보상하지 않는다.

<답> ④

<해설>

보험자는화재의소방 또는 손해의 감소에 필요한 조치로 인하여 생긴손해를 보상할 책임이 있다(상법 제684조).

11. 화재보험에 관한 설명으로 옳지 않은 것은?(다툼이 있으면 판례에 따름) 기출제6회

① 화재보험에서는 일반적으로 위험개별의 원칙이 적용된다.

② 화재가 발생한 건물의 철거비와 페기물처리비는 화재와 상당인과관계가 있는 건물수리비 에포함된다.

③ 화재보험계약의 보험자는 화재로 인하여 생긴 손해를 보상할 책임이 있다.

④ 보험자는 화재의 소방 또는 손해의 감소에 필요한 조치로 인하여 생긴 손해에 대해서도 보상할 책임이있다.

<답> ①

<해설>

화재보험에서는 일반적으로 위험보편의 원칙이 적용된다. 즉 화재보험계약의 보험자는 화재로 인하여 손해가 발생한 때에는 그 화재의 원인이 무엇인지를 문지 않고 모든 손해를 보상할 책임이 있다( 상법 제683조).

② 화재로 인한 건물 수리시에 지출한 철거비와 폐기물처리비는 화재와 상당인과관계가 있는 건물수리비 에 포함된다고 보아야 할 것이고, 이를 손해액에 산입되지 아니하는 별도의 비용으로 볼 것은 아니다 (대법원 2003. 4. 25. 선고 2002다64520 판결).

13. 화재보험에서 보험자가 보상해야 하는 경우는?(단, 특약이나 특별한 사정이 없는 경우)

① 자연발화로 연소된 다른 보험의 목적에 생긴 손해

② 화재가 발생했을 때 생긴 도난 또는 분실로 생긴 손해

③ 변압기의 전기적 사고로 생긴 손해

④ 화재에 기인되지 않는 수도관의 파열로 생긴 손해

<답> ①

<해설>

※ 보상하지 않는주요 손해

1. 계약자, 피보험자 또는 이들의 법정대리인의 고의 또는 중대한 과실

2,.화재가 발생했을 때 생긴 도난 또는 분실로 생긴 손해

3. 보험의 목적의 발효, 자연발열, 자연발화로 생긴 손해 (자연발열 또는 자연발화로 연소된 다른 보험의 목적에생긴 손해는 보상)

4. 화재에 기인되지 않는 수도관, 수관 또는 수압기 등의 파열로 생긴 손해

5. 발전기, 여자기(정류기 포함), 변류기, 변압기, 전압조정기, 축전기, 개폐기 차단기. 피뢰기,. 배전반 및 그 밖의 전기기기 또는 장치의 전기적 사고로 생긴 손해(그 결과로 생긴 화재손해는 보생)

6. 원인의 직접, 간접을 묻지 않고 지진, 분화 또는 전쟁, 혁명, 내란, 사변, 폭동, 소요, 노동쟁의. 기타 이들과 유사한 사태로 생긴 화재 및 연소 또는 그 밖의 손해

7. 핵연료 물질 또는 핵연료 물질에 의하여 오염된 물질의 방사성, 폭발성 그 밖의 유해한 특성 또는 이들의 특성에 의한사고로 인한 손해

8.위 제7호 이외의 방사선을 쬐는것 또는 방사능 오염으로 인한 손해

9.국가 및 지방자치단체의 명령에 의한 재산의 소각 및 이와 유사한 손해

14. 화재보험에서 보험자의 보상책임에 대한 설명으로 옳지 않은 것은?

① 위험보편의 원칙이란 선행위험이 면책위험이 아닌 한 담보위험의 후행위험이 무엇이든지 관계없이 보험자가 보상한다는 원칙이다.

② 면책위험이 선행되면 그 후행위험이 담보위험이 오더라도 이는 면책위험의 결과이므로 이 모든 손해를 면책위험으로 인한 손해로 보아서 보험자가 면책한다.

③ 담보위험의 후행위험으로 면책위험이 오든지 비담보위험이 오는 경우 이 모든 손해가 담보위험으로 인한 손해로 보험자가 보상한다.

④ 비담보위험으로 손해가 발생하고 비담보위험의 후행위험으로 담보위험이 올 경우 비담보위험 때문에 발생한 손해와 담보위험으로 인한 손해 모두 면책이다.

<답> ④

<해설>

비담보위험으로 손해가 발생하고 비담보위험의 후행위험으로 담보위험이 올 경우 비담보위험 때문에 발생한 손해는 면책이지만 담보위험으로 인한 손해는 보상한다.

※ 담보위험의 후행위험으로 면책위험 또는 비담보위험이 발생하여 보험자가 손해를 보상한 대표적인 사례

- 화재보험: 화재(담보위험)로 인해 건물이 소실되고, 소방차 진화 과정에서 인근 건물에 물이 범람하여 피해가 발생한 경우 (면책위험인 "수침"으로 인한 손해)

- 자동차보험: 자동차 충돌 사고(담보위험)로 인해 부상당한 운전자가 입원 치료中に 병원 감염에 걸린 경우 (비담보위험인 "질병"으로 인한 손해)

16. 다음 설명 중 옳지 않은 것은? 기출제5회

① 손해보험계약의 보험자는 보험사고로 인하여 생길 피보험자의 재산상의 손해를 보상할 책임이 있다.

② 손해보험증권에는 보험증권의 작성지와 그 작성연월일을 기재하여야 한다

③ 보험사고로 인하여 상실된 피보험자가 얻을 이익이나 보수는 당사자 간에 다른 약정이 없으면 보험자가 보상할 손해액에 산입하지 아니한다.

④ 집합된 물건을 일괄하여 보험의 목적으로 한 때에는 그 목적에 속한 물건이 보험기간 증에 수시로 교체된 경우에도 보험계약의 체결 시에 현존한 물건은 보험의 목적에 포함된 것으로한다.

<답> ④

<해설>

집합된 물건을 일괄하여 보험의 목적으로 한 때에는 그 목적에 속한 물건이 보험기간 중에 수사로 교체된 경우에도 보험사고의 발생 시에 현존한 물건은 보험의 목적에 포함된 것으로 한다(상법 제687조)

22. 책임보험계약에 관한 다음의 설명 중 맞는 것은?

① 책임보험계약은 오직 피해자를 보호하기 위하여 인정되는 것이다.

② 피보험자의 변제 등으로 제3자에 대한 채무가 확정된 때에는 보험자는 그 통지를 받은 날로부터 1월 내에 보험금을 지급하여야 한다.

③ 제3자는 피보험자가 책임을 질 사고로 입은 손해에 대하여 보험금액 한도 내에서 보협자에게 직접보상을 청구할 수있다.

④ 상법상 피해자에게는 언제나 보험자에 대한 보험금의 직접청구권이 인정된다.

<답> ③

<해설>

책임보험계약은 피보험자의 자위수단의 기능과 피해자에 대한 사회보장적 기능을 가진다.

보험자는 특별한 약정이 없는 한 채무확정통지를 받은 날로부터 10일 내에 보험금액울 지급하는 것이 원칙이다(상법 제723조 제2항).

제3자는 피보험자가 책임을 질 사고로 입은 손해에 대하여 보험금액 한도 내에서 보험자에게 직접청구권을 행사할 수 있다(상법 제724조 제2항).

24. 상법상 책임보험계약에 관한 설명으로 틀린 것은?

① 보험자는 피보험자가 책임을 질 사고로 인하여 생긴 손해에 대하여 피해자인 제3자가 배상을 받기 전에는 보험금액을 지급하지 못하는 것을 원칙으로 한다.

② 보험자는 피보험자에게 통지를 하고 피해자인 제3자에게 보험금액을 직접 지급할 수 있다

③ 보험자는 피보험자의 청구가 있는 때에는 피해자인 제3자에게 보험금액을 직접 지급할 수있다.

④ 타인의 물건에 관한 보관자의 책임보험의 경우 그 물건의 소유자는 피보험자의 동의를 얻어 보험자에 대하여 그 손해의 보상을 청구할 수 있다

<답> ④

<해설>

임차인, 기타 타인의 물건을 보관하는 자가 그 지급할 손해배상을 위하여 그 물건을 보험에 불인 경우에는 그 물건의 소유자는 보험자에 대하여 직접 그 손해의 보상을 청구할 수 있다(상법 제725조). 피보험자의 동의 불필요.

34. 재보험에관한 다음의 설명 중 틀린 것은?

① 원보험이 손해보험이면 재보험은 손해보험이다.

② 원보험이 인보험인 때에는 그 재보험은 손해보험이다.

③ 원보험계약자의 보험료의 지급이 없어도 원보험자는 재보험료의 지급을 거절하지 못한다.

④ 재보험자의 보험금의 지급이 있기 전에는 원보험자는 원보험계약상의 보험금의 지급을 거절할 수 있다.

<답> ④

<해설>

원보험자는 원보험계약자의 보험료 부지급을 이유로 재보험료의 지급을 거절할 수 없고, 또 재보험자는 재보험금의 지급불이행을 이유로 보험금의 지급을 거절할 수 없다.

35. 재보험계약에 관한 설명으로 울지 않은 것은? 기출제1회

① 재보험계약은 원보험계약의 효력에 영향을 미치지 않는다.

② 화재보험에 관한 규정을 준용한다.

③ 재보험자의 제3자에 대한 대위권행사가 인정된다.

④ 보험계약자의 불이익변경금지원칙은 적용되지 않는다.

<답> ②

<해설>

* 우리 상법은 책임보험의 규정을 그 성질에 반하지 아니하는 범위에서 재보험계약에 준용한다(상법 제726조참조).

* 재보험의 경우, 보험계약자의 불이익변경원칙이 일반적으로 적용되지 않습니다.

상법 제663조 단서에서는 "재보험 및 해상보험 기타 이와 유사한 보험의 경우에는 그러하지 아니하다"고 규정하고 있습니다. 이는 재보험과 같이 보험계약자와 보험사가 대등한 교섭력을 가지고 계약 조건을 정할 수 있는 경우에는 불이익변경원칙을 배제하고 있습니다.

불이익변경원칙은 교섭력이 약한 개인 보험계약자가 불이익을 당하는 것을 막기 위한 원칙입니다. 그러나 재보험의 경우, 보험계약자가 일반적으로 보험회사이므로, 보험계약자와 보험사 사이의 교섭력이 대등합니다. 따라서 이러한 경우에는 불이익변경원칙이 적용되지 않습니다.😊

38. 재보험에 대한 설명으로 울지 않은 것은?

① 손해보험계약에 속하며 책임보험의 일종이라는 것이 통설이다.

② 재보험의 보험사고는 손해사고설이 다수설이다.

③ 재보험자의 제3자에 대한 대위권 행사는 상관습에 의해 원보험자가 행사한다.

④ 원보험계약과 재보험계약은 법률상 관계가 밀접하여 우리 상법은 책임보험의 준용에 의한 직접청구권을 인정하고 있다.

<답> ④

<해설>

원보험계약과 재보험계약은 법률상 전혀 독립된 별개의 계약이나, 우리 상법은 책임보험의 준용에 의한 직접청구권을 인정하고 있다.

39. 재보험에 대한 설명으로 옳지 않은 것은?

① 재보험은 미경과보험료 적립금에 따른 재정적 부담을 줄인다.

② 임의재보험에서는 일반적으로 재보험수수료와 이익수수료를 재보험자가 지급할 의무가 있다.

③ 재보험수수료는 원보험에서 사용된 모집비와 사무비 등의 간접비용을 재보험자가 원보험자에게 보상하기 위한 것이다.

④ 이익수수료의 계산에서 수입은 환급보험료를 공제한 총보험료이다.

<답> ①

<해설>

* 비례적 재보험에 있어서는 일반적으로 재보험수수료와 이익수수료를 재보험자가 지급할 의무가 있다. 그러나 비(非)비례적 재보험과 임의적 재보험에서는 일반적으로 재보험수수료와 이익수수료의 지급관행이 없다.

* 이익수수료의 계산에서 수입은 환급보험료를 공제한 총보험료로 간주됩니다. 이는 보험회사가 보험계약을 통해 받은 총보험료에서 환급보험료를 공제한 금액이며, 이 금액은 보험회사의 수익을 나타내는 지표로 사용됩니다.

환급보험료는 보험계약자가 보험회사에게 납입한 보험료 중에서 보험회사가 보험계약자에게 다시 돌려주는 금액을 말합니다. 이는 보험회사가 보험계약을 통해 받은 보험료 중에서 보험사고와 관련된 비용이나 운영비 등을 제외한 금액입니다.따라서 이익수수료의 계산에서는 보험회사가 실제로 보유하고 있는 보험료, 즉 환급보험료를 공제한 총보험료를 수입으로 간주합니다. 이는 보험회사의 실제 수익을 더 정확하게 반영하기 위한 것입니다.

40. 보증보험에 관한 다음 설명 중 옳지 않은 것은?

① 보중보험계약의 보험자는 보험계약자가 피보험자에게 계약상의 채무불이행 또는 법령상의 의무불이행으로 입힌 손해를 보상할 책임이 있다.

② 보증보험계약자가 그 타인에게 보험사고의 발생으로 생긴 손혜의 배상을 한 때에는 보험계약자는 그 타인의 권리를 해하지 아니하는 범위 안에서 보험자에게 보험금액의 지급을 청구할 수 있다.

③ 보증보험계약에 관하여는 보험계약자의 사기, 고의 또는 중대한 과실이 있는 경우에도 이에 대하여 피보험자에게 책임이 있는 사유가 없으면 고지의무위반으로 계약해지를 할 수 없다.

④ 보증보험계약에 관하여는 그 성질에 반하지 아니하는 범위에서 보증채무에 관한 민법의 규정을 준용한다.

<답> ①

<해설>

보증보험계약에 관하여는 "그 타인에게 보험사고의 발생으로 생긴 손해의 배상을 한 때에는 보험계약자는 그 타인의 권리를 해하지 아니하는 범위 안에서 보험자에게 보험금액의 지급을 청구할 수 있다"는 상법 제639조 제2항 단서를 적용하지 아니한다(상법 제726조의6 제1항).

41. 보증보험에 관하여 적용 또는 준용되는 규정이 아닌 것은?

① 상법상 책임보험계약상 피해자의 직접청구권

② 민법상 주채무자에 대한 보험자의 구상권

③ 보험자가 행사할 민법상 변제자 대위권

④ 민법상 보증인과 주채무자간 상계권

<답> ①

<해설>

상법 제724조 제2항에서 "제3자는 피보험자가 책임을 질 사고로 입은 손해에 대하여 보험금액의 한도내에서 보험자에게 직접 보상을 청구할 수 있다"라고 하여 피해자의 직접청구권을 규정하고 있다. 이는 배상책임보험에서 적용되는 규정이다.

보증보험계약에 관하여는 그 성질에 반하지 아니하는 범위에서 보증채무에 관한 민법 의 규정을 준용한다(상법 제726조의7),

SCISHARE 미니 캡슐커피머신

COUPANG

www.coupang.com

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다

'공부하기' 카테고리의 다른 글

| 피보험이익의 개념과 기출/예상 문제 [손해평가사] (0) | 2024.04.28 |

|---|---|

| 제척기간이란? 소멸시효와의 차이는? (0) | 2024.04.25 |

| 손해평가사 기출문제 보험료계산 (0) | 2024.04.12 |

| 호냉성, 호온성 채소 암기방법 (0) | 2024.02.14 |

| 접목 방법에 따른 접붙이기 방법 분류 (1) | 2024.02.12 |